アンドロイドになった『私』は同一人物か? – 万博で考えた未来の法制度

アンドロイドになった『私』は同一人物か? – 万博で考えた未来の法制度

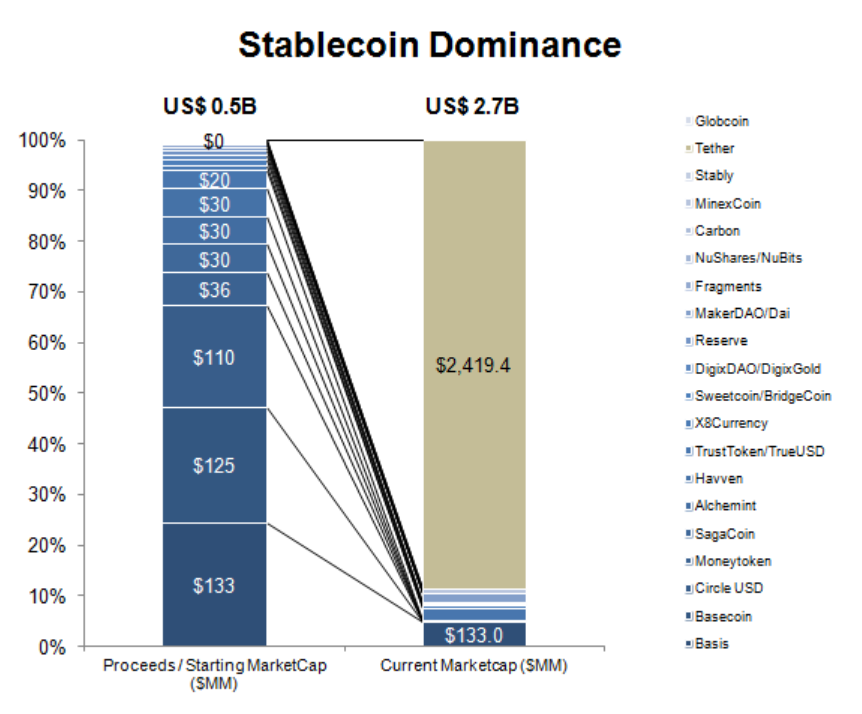

ステーブル・コインの支持者によれば、ビットコインやその他の暗号通貨の主流派による採用を妨げる最大の障壁の一つは、その変動性(ボラティリティ)とされている。ステーブル・コインは、正にその障壁を取り除くことを約するもので、因ってクリプトの聖なる恵みと持ち上げられている。執筆時点で、ステーブル・コインは時価総額 40 億ドルに達している。従来型の金融システムに結び付かない分権化された取引所の台頭を踏まえれば、市場規模は増大する可能性が高い。世界的にはステーブル・コインが総じて成功しているにもかかわらず、日本の暗号通貨取引所では未だ大きなプロジェクトは上場されていない。

以下では、様々な種類のステーブル・コインについて説明し、各モデルの規制環境をより詳細に評価する。

「ステーブル・コイン」とは、あらかじめ決められた資産(最も一般的には米ドル)に対して安定している暗号資産を表す包括的な用語である。一般に、ステーブル・コインには、IOU モデル、オン・チェーン担保付モデル、シニョレッジ・モデルの 3 種類がある。2

本書に記した例は、例示目的にのみ使用している。

IOU モデルは現在、ステーブル・コイン界を席巻している。これは、モデルの単純さと明確さに起因している可能性が高い。個々の具体的な内容を見ると、設計は大きく異なるが、すべての IOU モデルは、トークン保有者の利益の為、発行者に対し買戻請求が可能な証書を表すトークンを発行する中央主体が存在する点で共通している。トークンの安定性を保証するために、各トークンは、一般に、通貨、もしくは他の実世界資産によって完全に裏付けられている。但し一部のケースでは、発行者がトークンをあらかじめ決められた価格で買い戻すことが保証されているに留まる。

TrueUSD の場合、ユーザーが資金を第三者のエスクロー口座に送金すると、トークンが新たに鋳造され、米ドル償還されたときにトークンをバーンして消滅させる。このメカニズムにより、流通している TrueUSD とエスクロー勘定に保管されている米国ドルの間の均衡が確保される。Libra も同様のメカニズムを展開しており、各トークンは準備金によって裏付けされている。新しいトークンは、認可された再販業者が準備金に資金を注入した場合にのみ、鋳造される。逆に、需要が収縮するとトークンは破壊される。トークンは単一のフィアットカレンシーではなく、フィアットカレンシーのバスケットに裏打ちされているので、外国為替市場の動きの結果として価格が変動することになる。3

テザー(Tether)は、最も成功し、同時に最も物議も醸しているステーブル・コイン・プロジェクトの 1 つであるが、利用者の支払いに拘わらず新しいトークンを鋳造する。しかし、TrueUSD と同様に、プロジェクトはステーブル・コインUSDT と準備金として保有する USD を 1 対 1 比率に維持すると約している。4

日本では、2017 年に JPYZ として知られるプロジェクトが立ち上げられた。日本円との同価値性は、同額の日本円を銀行口座に保管し、各トークンをその上場する取引所で 1 円の価格で発注するという発行体の保証によって維持される。このプロジェクトは依然社会実験とされ、米ドル建ステーブル・コインの一部ほどには扱いは拡大されていない。

トークン:ステーブル・コイン

オン・チェーン担保付モデルでは、コインの安定性を確保・維持するために、複雑なスマート・コントラクト・システム、異なる種類のトークン、オラクルおよび外部アクター(外部の行為者)が必要となる。たとえば、MakerDAO はユーザーに暗号資産をスマート・コントラクト・システムに転送するよう求める。その後、スマート・コントラクトは、ステーブル・コイン(DAI)の形でローンを発行、ローンが返済されるまで、当該暗号資産を担保物としてスマート・コントラクトに有効に固定する。

DAI の目標価格は 1 米ドルに設定され、スマート・コントラクトに固定された担保物の価値決定(値洗い)に使用される。担保価値の変動を考慮し、MakerDAOはすべての貸付につき超過担保状態を維持するよう求めている。担保・債務比率が所定の閾値を下回った場合、自動的にポジションが解消され、担保物は市場で売却される。これにより、DAI は常に米ドルに対して安定的に推移することが保証される。

2 種類目のトークン – Maker Token (MKR) – は、スタビリティ・フィー・「安定」料支払いに使用される。この手数料は、担保物をスマート・コントラクトへの固定から解除するための負債に加えて支払うべきものである。MKR トークンはまた、トークン保有者に議決権(例えば、オラクルの任命およびスタビリティ・フィー料率の決定)を付与することで、メーカー・プラットフォームのガバナンスに中心的な役割を果たしている。

メイントークン:ステーブル・コイン、ハイブリッドガバナンス/ユーティリティトークン

シニョレッジ・モデルは貨幣数量説に基づいている。トークン価格を基準通貨や他の基準値との対比で安定させる為、トークンの供給は需給に応じて継続的に調整される。インフレ局面では、価格を元の水準に戻すべく、トークン供給は自動的に縮小される。デフレ局面では逆に、トークン供給は増大する。

Basis の場合、ステーブル・コイン(ベーシス)は米ドルにペッグ(連動)された。ペッグを維持するため、ベーシスの供給は追加のトークン(シェア・トークンや債券トークン)を用いて調整された。債券トークンは、供給を縮小しなければならないとき、1 ベーシス未満の価格で競売にかけられた。Basis の供給の拡大が必要と判断されると、債券トークンの保有者は、「先入先出」順で、債券トークン毎に 1 ベーシスを受け取った。債券トークンがトークン供給を拡大するのに十分ではなかった場合、株式トークンの保有者は、システム上有する株式トークンの総数に応じ、新しい Basis の発行に参加した。5

メイントークン:ステーブル・コイン、ボンド・トークン、シェア・トークン

以下では、各モデルについてより詳細に分析する。モデルが複数のトークンに該当している場合、典型例以外のトークンについても分析・考察するものとする。

IOU モデルでは、単一のトークン(ステーブル・コイン)が発行される。トークンの設計と基礎となるビジネス・モデルによっては、トークンは前払式決済手段、為替、仮想通貨のいずれかに分類されるかもしれない。

資金決済法(「PSA」)は、前払式決済手段を、とりわけ、対価と引き換えに電磁的方法により記録される記号等として定義している。記号等が、発行者から、或いは発行者によって指定された第三者から、商品およびサービスを購入するために使用されるかによって、前払式支払手段は、自家型前払式支払手段または第三者型支払手段として分類される。

多くの場合、ステーブル・コインは、あらかじめ定められた生態系(エコシステム)の中で財やサービスを購入するために発行されるものではないため、前払式決済手段には該当しない。代わりに、発行者との契約関係にかかわらず、誰でも支払いとして受領できる。単に、ステーブル・コインが発行者の顧客認証(KYC)手続きをクリアした利用者にのみ払い戻しされるという事実だけでは、結果に違いはない。

また、IOU モデルで発行されたステーブル・コインは、一般的にフィアットカレンシーに償還することができるという事実は、前払式決済手段としての分類に反するものである。資金決済法によれば、「前払式支払手段の発行者は、資金決済法に規定されている場合を除き、返金してはならない」とされている。典型的なケースは、少額の償還であり、利用者がやむを得ない事由(例えば、発行者の事業の中止)のために前払式支払手段を継続して使用し得ない場合である。

ステーブル・コインは、フィアットカレンシーと引き換えに発行され、トークン保有者への当該フィアットカレンシーによる払い戻しが可能である場合には、マネーオーダーに分類される可能性が高い。PSA(資金決済法)や銀行法には法律上の定義はないが、マネーオーダーは、一定額の金銭の支払命令として一般的に理解されている。マネーオーダーに記載された金額は、通常、前払いで支払われなければならず、マネーオーダーの受取人として記載された者によってのみ現金化することができる。ただし、IOU モデルの下で発行されるトークンには、受取人の記載は含まれない。代わりに、それらは、それぞれのトークンに対応する秘密鍵を所有する者によって償還されることがある。このようにステーブル・コインは、安全性の向上と流通性の向上により、白紙マネーオーダーに匹敵する。しかしながら、基礎となるビジネス・モデルをわずかに変更しても、異なる結果につながる可能性がある(下記の項目 2.1.3 を参照)。

マネーオーダーに分類されるトークン自体は規制されていない。しかしながら、トークンの販売、移転または償還に関与する事業体については、法律は、これらの事業体が銀行免許を保有すること、または PSA の下で移転サービス提供者として登録されることを要求することができる。

IOU モデルで発行されるステーブル・コインも、仮想通貨となる場合がある。PSA は、第一種と第二種の仮想通貨を区別している。

第一種仮想通貨とは、下記を行うことができる財産的価値をいう。

i. 不特定の者への支払、

ii. 不特定の者からの買取り・売却、

iii. 電磁的方法による移動

第二種仮想通貨とは、不特定の者との間で第一種仮想通貨と相互に交換することができ、かつ、電磁的方法による資金移動等することができるものをいう。

通貨及び通貨建て資産は、第一種及び第二種の仮想通貨から明確に除外されている。

IOU モデルで発行されるステーブル・コインは、通貨建て資産に分類される可能性が高いため、第一種と第二種の仮想通貨に分類することはできない。

しかし、基礎となるビジネス・モデルをわずかに変更しても、まったく異なる結果をもたらすかもしれない。これは、JPYZ から見ることができる。他の IOU モデルとは異なり、JPYZ トークンは発行体から払い戻されるのではなく、日本円1 円を JPYZ1 とする保証された価格で買い戻される。これにより、金融庁(FSA)は、日本円を PSA 上の仮想通貨として分類するようになった。

仮想通貨を構成するステーブル・コインを発行する主体は、日本における仮想通貨交換業として登録するか、登録済仮想通貨交換業者を通じて販売しなければならない。

オン・チェーン担保付モデルは、典型的には複数のトークンを含む。MakerDAOの場合、これにはステーブル・コインとハイブリッド・ユーティリティー・ガバナンストークンが含まれる。

オン・チェーン担保モデルで発行されるステーブル・コインは、少なくとも第二種 I の仮想通貨に分類される可能性が高い。これは、不特定の者との間で、第一種仮想通貨と相互に交換することができるためである。米ドルやその他のフィアットカレンシーに対するソフト・ペッグが存在するという事実だけでは、ステーブル・コインは通貨建て資産とはならない。ペッグは安定メカニズムとしてのみ機能し、米ドルまたは他のフィアットカレンシーでの払い戻しを約束するものではない。

第一種仮想通貨と相互に交換可能なガバナンス・トークンは、一般的には第二種仮想通貨と考えられている。

シニョレッジ・モデルで発行されるステーブル・コインは、第二種仮想通貨に分類される可能性が高い。ただし、上記 2.2 の説明を参考されたい。

金融商品取引法(以下「金商法」という。)においては、ステーブル・コイン供給量の調整に必要な社債及び株式のトークンは有価証券に分類されるかもしれない。そのような有価証券のマーケティングは、一般に、金商法上、金融商品取引業の登録を必要とする。

当該債券と株式のトークンを第一種仮想通貨と相互に交換することができる場合には、トークンはさらに第二種仮想通貨とみなされる。

現行の規制では、有価証券を登録された仮想通貨交換所の 1 つに上場することはできない。

本稿は、日本における様々なステーブル・コイン・モデルに対する現在の規制環境の高次の概観を紹介するに留まる。トークン・デザインや基礎となるビジネス・モデルをわずかに変更するだけで、全く異なる帰結に至る可能性がある。したがって、ステーブル・コインの発行者は、彼らのモデルを慎重に検討すること、そして対象とするステーブル・コインがすでに市場に出ている場合、当該ステーブル・コインを日本で販売し、最終的に上場することが可能か、慎重に評価することが望ましい。

免責条項

本稿に記したステーブル・コインは、例示目的にのみ使用している。本稿形式に鑑み、トークン・デザインやその基礎となるビジネス・モデルの全詳細が考察されていないため、評価結果が規制当局の結論や各プロジェクトのために作成された法律意見書から乖離する可能性がある。本稿の解説は、決して、本稿に言及の有るステーブル・コインについての法的見解と解されるべきものではない。

本稿は、別途、当職らが記載した”STABLE COINS UNDER JAPANESE LAW”と題する英文の論稿を和訳したものである。

以 上