新たな事業の創出及び産業への投資を促進するための産業競争力強化法等の一部を改正する法律によるLPS法の改正

新たな事業の創出及び産業への投資を促進するための産業競争力強化法等の一部を改正する法律によるLPS法の改正

当所は、Decentralized Finance(DeFi、分散型金融)について研究を行っており、DeFiのレンディングスキームであるCompoundについてのBlog[1]、またMaker DAOを含むステーブルコイン規制のBlog[2]などを記載し、DeFiのセミナー[3]などを行っています。

本稿では、DeFiのうち暗号資産デリバティブ取引と暗号資産信用取引の仕組みと法規制を検討します。

| 目次 Ⅰ DeFiデリバティブ取引/信用取引の仕組み 1 dYdX 2 Synthetix Ⅱ 結論のまとめ 1 暗号資産デリバディブ取引 2 暗号資産信用取引 Ⅲ 中央集権型の暗号資産デリバティブ取引への金商法や資金決済法の適用関係 1 暗号資産の店頭デリバティブ取引が金商法改正により規制対象となった 2 暗号資産デリバティブ取引と市場規制 3 暗号資産デリバティブ取引とPTS 4 金融商品取引業者と担保の保管規制 5 暗号資産カストディ業務に関する規制 6 海外のデリバティブ取引所 Ⅳ 中央集権型の暗号資産信用取引への資金決済法の適用関係 1 暗号資産信用取引に関する法規制 2 暗号資産交換業者の担保の保管規制 3 海外の取引所による信用取引 Ⅴ DeFiデリバティブ取引と日本法 1 DeFiでの暗号資産デリバティブ取引所の運営 2 dYdXにおけるオフチェーンでのマッチング業務 3 DeFiデリバティブ取引プラットフォームを利用する一般ユーザーについての法規制 4 DeFiデリバティブ取引のブロックチェーンでのマージン(担保)のロック Ⅵ DeFi信用取引と日本法 1 DeFiでの暗号資産信用取引所の運営 2 dYdXにおけるオフチェーンでのマッチング業務 3 DeFi信用取引プラットフォームを利用する一般ユーザーについての法規制 4 DeFi信用取引のブロックチェーンでのマージン(担保)のロック |

DeFiのプラットフォームであるdYdXでは、Ethereumブロックチェーンを用いてスマートコントラクトで実行される複数のプロトコルを提供している。dYdXでは、ETH-DAI、ETH-USDC、DAI-USDCの現物取引、信用取引、貸出、借入及びBTC-USD、ETH-USD、LINK-USDのパーペチュアル・スワップ取引をすることができる。

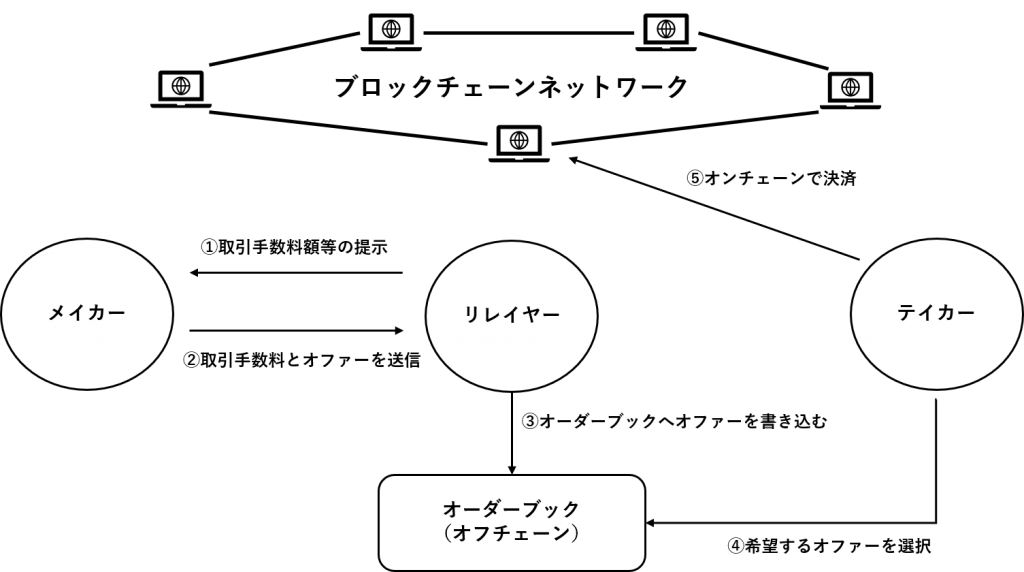

dYdXのユーザーは、トークンをブロックチェーン上のスマートコントラクトにロックし、リレイヤーであるDEX (Decentralized Exchange:分散型取引所)にてトークンの交換等を実現する。dYdXでは0xプロトコルが使用され、取引注文を管理するオーダーブックをリレイヤーがオフチェーンで管理し、決済をオンチェーンで行うというハイブリッドアプローチが利用されることにより、ユーザーの手数料を抑え、処理スピードの向上を図っている。

dYdXにおける取引の具体的な仕組みは以下の通り

① リレイヤーがオファーを希望するユーザー(メイカー)に対して取引手数料額と取引手数料を受け取るためのアドレスを提示。なお、リレイヤーの提示する取引手数料額はリレイヤーが自由に設定でき、リレイヤー間での競争を促進し、取引手数料額の低価格化が図られている。

② ユーザー(メイカー)は提示されたアドレスに取引手数料をセットし、秘密鍵で署名した購入オファーや売却オファー、ローンオファーをリレイヤーに送信。

③ リレイヤーはオファーを受け取り、それが有効であること、必要な取引手数料が提供されていることを確認し、有効なオファーをオフチェーンで管理されるオーダーブックに書き込む。

④ 他のユーザー(テイカ―)は、オーダーブック上でテイクを希望するオファーがある場合、秘密鍵で署名をしてテイク、ブロックチェーン上での決済を行う。

dYdXでの信用取引では、ETH-DAI、ETH-USDC、DAI-USDCの各ペアの取扱いがあり、現在、ロングポジションの場合はレバレッジ2~5倍、ショートポジションの場合は1~4倍まで設定可能である。トークンの貸与を受けたユーザーがトークンの決済を行った場合のほか、貸し手がクローズを要求した場合や、ポジションの一定の割合(担保率115%)を担保が下回りポジションが自動的に清算されることで、ポジションが解消される。

dYdXでのパーペチュアル・スワップ取引では、現在、BTC-USD、ETH-USD、LINK-USDの各ペアの取扱いがあり、初期マージン要件は10%、メンテナンスマージン要件は7.5%に設定され、最大10倍レバレッジの設定が可能となっている。パーペチュアル・スワップ取引は先物取引と類似しているものの、決済期限がないため、必要に応じてポジションを継続的に保持することができる点に特徴がある。取扱うトークンの種類に応じてETH やUSDCが担保としてスマートコントラクトにロックされる。

Synthetixは、Ethereum上に構築された合成資産(Synth)の発⾏を実施するためのDeFiプラットフォームである。Synthetixでは、USドル・ユーロ・日本円・オーストラリアドル・シンガポールドル、カナディアンドル、ロシアンルーブル、インディアンルピーなどの主要通貨、金などのコモディティ、暗号資産、株式インデックスなどと連動したSynthが提供され、取引されている。SynthetixのユーザーはSNXトークン(the Synthetix Network Token)をSynthetixのスマートコントラクトにロックすることでSynthの発行を受ける。P2Pではなく担保プールを介してP2C(Peer-to-Contract)で取引することが可能なため、カウンターパーティーが不要となる。また、Synthetix Exchangeが提供され、合成資産をP2Cで取引することが可能である。

Synthetixは合成先物(コールオプションとプットオプションを組み合わせて構成した擬似的な先物ポジション)やバイナリーオプションなどの暗号資産デリバティブ取引の提供を計画している。

| ① 業としてデリバティブ取引のカウンターパーティーとなり(例:ショートとロングのプライスを出し、プライスに同意するユーザーとデリバティブ取引をなす)、又は業としてデリバティブ取引の媒介をなす場合(例:デリバティブ取引の板を作成・運営する)には、原則として第一種金融商品取引業の登録が必要である。 ② 完全に非中央集権であり、スマートコントラクトのみで動いているDeFiデリバティブ取引プラットフォームの場合、業を行う「者」ではなく、登録は必要ないと思われる。但し、実際に「運営者」等がいないかは慎重な判断を要する。 ③ dYdXの場合、デリバティブ取引のマッチング自体はオフチェーンで行われる。オフチェーンのマッチングシステムを提供する者は、日本居住者を顧客とする場合、第一種金融商品業の登録義務を負う。 ④ 規制されていないDeFiデリバティブ取引プラットフォームを単に一般ユーザーとして利用する者には規制はないと思われる。 ⑤ 規制されていないDeFiデリバティブ取引プラットフォームが暗号資産をマージン(担保)としてロックしてスマートコントラクトで管理する場合には、暗号資産のカストディ規制は適用されないと思われる。 ⑥ 規制されていないDeFiデリバティブ取引プラットフォームがTetherなどのステーブルコインをマージンとしてロックしてスマートコントラクトで管理する場合には、日本法上は暗号資産カストディ規制や出資法による規制などの預り金規制は適用されないと思われる。 |

| ① 暗号資産の信用取引(レンディング+売買や交換)についてはデリバティブ取引と別途の規制が適用される。レンディングには規制がなく、業として行う売買や交換やそれらの媒介には暗号資産交換業の規制がある。 ② 完全な非中央集権型で運営者がいないと認められる場合には業を行う「者」がおらず登録は必要ないと思われること、但し、運営者の有無は慎重に判断する必要があること、DeFi信用取引プラットフォームの単なる一般ユーザーであれば規制はないと思われること、スマートコントラクトでのロック自体にはカストディ規制等の適用がないと思われることなど、デリバティブ取引と同様である |

DeFiデリバティブ取引の法規制を検討する前提として、中央集権型の取引所を念頭に、暗号資産デリバティブ取引への金商法等の規制の概要を若干述べる。既にご承知の方はⅤにお進み下さい。

なお、本邦では、デリバティブ取引と信用取引とは別途の規制が適用される。概要、暗号資産信用取引とは、①事業者等がユーザーに暗号資産や金銭を貸し付け(レンディング)+②貸し付けを受けたユーザーが当該資金も加えて暗号資産の売買、交換を行うレバレッジ取引であり、暗号資産デリバティブ取引は概要、それ以外の暗号資産レバレッジ取引、暗号資産オプション取引等である。

暗号資産デリバティブ取引については本IIIと下記V、暗号資産信用取引は下記IVとVIで検討する。

金商法は、2条8項各号で金融商品取引業に該当する行為を列挙し、これらを行う場合には原則として内閣総理大臣の登録を義務付けている(金商法29条)。

「店頭デリバティブ取引又はその媒介」を業として行うことは第一種金融商品取引業に該当する(金商法2条8項4号、金商法28条1項2号)。店頭デリバティブ取引とは、金融商品又は金融指標を対象として行われる一定のデリバティブ取引のうち、金融商品市場以外で行われるものである(金商法2条22項)。また、2020年の法改正で、金融商品に暗号資産が含まれることとなり(金商法2条24項3号の2)、暗号資産の価格や利率等が金融指標に含まれることとなった(金商法2条25項1号)。「業として」とは、対公衆性及び反復継続性をもって行われる行為をいう[4]。取引の媒介とは、いわゆる周旋のことで、他人の間に立って、他人を当事者とする法律行為の成立に尽力する事実行為をいう[5]。

以上の法改正の結果、業として暗号資産デリバティブ取引のカウンターパーティーとなり(例:ショートとロングのプライスを出し、プライスに同意するユーザーとデリバティブ取引をなす)、又は業としてデリバティブ取引の媒介をなす場合(例:デリバティブ取引の板を作成・運営する)には、原則として第一種金融商品取引業の登録が必要となる。現在、レバレッジ取引を提供する日本の暗号資産交換業者は第一種金融商品取引業の登録を取得し、又は取得しようとしているところである。

金商法では、有価証券の市場取引(例えば東証の板取引)を行うためには、市場認可が必要である(金商法2条14項)。同条項では市場デリバティブ取引を行う際にも金融商品取引市場の認可が必要とされているため、板取引を提供する暗号資産交換所につき市場免許が必要とならないか議論があった。

しかしながら、パブリックコメント[6]では、「現状、暗号資産関連デリバティブ取引は、我が国の経済活動において重要な役割を果たしているわけではなく、(中略)直ちに金融商品取引所としての規制を課す必要性があるとまではいえないと考えられることから、当面の間、店頭デリバティブ取引等に該当するものとして、第一種金融商品取引業の登録を求める」として、当面の間は市場免許は必要ないとされた。

なお、有価証券の板取引を提供する方法には、市場免許の他にもPTS(私設取引システム)の認可がある。しかし、PTSの規定は「有価証券」にのみ適用されるものであり(金商法2条8項10号)、デリバティブ取引には適用されない。

金融商品取引業者は、暗号資産店頭デリバティブ取引に関して担保として預託を受けた金銭その他の保証金につき、自己の固有財産と分別して管理しなければならず、投資者への返還を確実なものとするため、信託会社又は信託業務を営む金融機関への金銭信託とすることが義務付けられている(金商法43条の3第1項及び第2項等)。

また、委託証拠金その他の保証金の全部又は一部として暗号資産を代用する場合、「顧客から当該暗号資産の預託を受ける行為は、金商法の証拠金規制等の趣旨に照らすと、事業者が専ら自己の権利利益の保全のために担保として暗号資産の預託を受けているとはいえ」ないとされており、基本的には、次項に記載する暗号資産カストディ業務に該当し、暗号資産交換業の登録が必要となり得る[7]。

もっとも、次項で述べるとおり、暗号資産の預託を受ける場合であっても、秘密鍵の預託を受けない場合には、カストディ業務に該当しない。

資金決済法では、暗号資産を他人のために管理する行為(カストディ業務)を暗号資産交換業に含め(資金決済法2条7項4号)、暗号資産のカストディ業務を行うには内閣総理大臣の登録が必要となる(資金決済法63条の2)。

暗号資産カストディ業務を行う暗号資産交換業者は、利用者から暗号資産の預託を受ける場合には、原則として、当該暗号資産を自己の暗号資産と分別して管理し、かかる管理の状況について、定期に、公認会計士又は監査法人の監査を受ける必要があり(資金決済法63条の11等)、また、履行保証暗号資産の保有(資金決済法63条の11の2)等の義務が課される。

なお、暗号資産の保管をする場合であっても、事業者がユーザーの暗号資産を移転するために必要な秘密鍵を一切保有していない場合には、当該事業者は、主体的に利用者の暗号資産の移転を行い得る状態にないため、基本的には、「他人のために暗号資産を管理すること」には該当しないものと考えられている[8]。

海外のデリバティブ取引所から海外で業務を営む限り、日本の法令を気にする必要はない等の主張がされることがある。本邦では、デリバティブ取引の当事者のいずれかが日本国内にいる場合には金商法が適用される可能性があり、例え取引所が海外でも日本居住者相手に取引を行っている場合には、金商法が適用される可能性がある。

他方、デリバティブ取引が完全に日本国外で行われる場合には、原則として、金商法の適用はない。

続けて、中央集権型の取引所を念頭に、暗号資産信用取引への資金決済法等の規制の概要を述べる。既にご承知の方は本IVはスキップされたい。

暗号資産信用取引は、①事業者等によるユーザーへの暗号資産や金銭のレンディング+②レンディングを受けたユーザーによる暗号資産の売買、交換に分解できる。

①については、業としてユーザーへ金銭をレンディングする場合には貸金業の登録を受ける必要がある(貸金業法3条1項)。他方、暗号資産のレンディングは「金銭の貸付(貸金業法2条1項)」ではないため、それ自体への規制はない。もっとも、暗号資産交換業者が、その利用者に信用を供与して暗号資産の交換等を行う場合(暗号資産交換業府令1条2項6号)には、暗号資産信用取引に係る契約の内容についての情報の提供その他の当該暗号資産信用取引に係る業務の利用者の保護を図り、当該業務の適正かつ確実な遂行を確保するための措置等を講ずる必要がある(資金決済法63条の10第1項等)。

②の暗号資産の売買、交換、それらの媒介については、業として行う場合、暗号資産交換業(資金決済法2条7項1号及び2号)に該当し、内閣総理大臣の登録を要する(資金決済法63条の2)。

暗号資産交換業者は、信用取引に関し利用者から預託を受けた保証金を、資金決済法63 条の11並びに暗号資産交換業府令26条及び27条の規定に基づく分別管理の対象に含め、ガイドライン[9]Ⅱ-2-2-3にしたがって分別管理に係る適切な取扱いを行う必要がある。

なお、暗号資産信用取引によって利用者が取得した金銭又は暗号資産であって、当該暗号資産信用取引の信用供与に係る債務の担保に供されているものについては、資金決済法63条の11第1項及び第2項に規定する方法による管理を要しない、とされている(ガイドラインⅡ-2-2-2-2 (2))。

海外の取引所から海外で業務を営むことについて、信用取引の当事者のいずれかが日本国内にいる場合には資金決済法が適用される可能性があることは、暗号資産デリバティブ取引で述べた金商法の議論と同様である。

前述した中央集権型の暗号資産取引所の規制に対し、DeFiの場合、スマートコントラクト上で行われ、管理者がいない場合がある、という特徴がある。その場合、金融商品取引業の登録等の規制は適用されない可能性がある。

すなわち、金融商品取引業は内閣総理大臣の登録を受けた「者」でなければ営めないのに対し、スマートコントラクトは「者」ではない。また、Governance Tokenで投票等が行われていても、そのTokenの所有者が完全に分散化されて単に投票のみを行っている場合、このような者は「営む」「者」とはいえず、規制対象外と考えて良いのではないかと思われる。

但し、運営者がいないかについては慎重な検討が必要であり、仕組みによっては開発組織や販売組織、その他何らかの組織が実質的には運営者と認められる場合もありえ、また、Governance Tokenの過半数等多くを保有する組織が実質的な運営と認められる場合もありえる。

なお、Synthetixの場合、計画に従い2020年7月末よりSynthetix Foundationを解散し、Synthetixの運営を完全に分散型に移行する、と宣言しており[10]、その実現が実際に可能であれば、同様の仕組みを日本居住者相手に行っても規制対象外になるのではないかと思われる。

dYdXでは、ユーザーが暗号資産を売買する際、取引注文を管理するオーダーブック(板)をリレイヤーがオフチェーンで管理してオーダーのマッチングを行い、決済のみをオンチェーンで行う処理を行っているようだ。オーダーブックの運営は、他人を当事者とする暗号資産デリバティブ取引の成立に尽力する事実行為といえ、リレイヤーがこれを中央集権型で業として行う場合には、第一種金融商品取引業者としての登録が必要になると思われる。

DeFiデリバティブ取引プラットフォームを利用する一般ユーザーが、単に自己のポートフォリオの改善ために行う投資目的でのDeFiデリバティブ取引を行う場合には、通常、取引が対公衆性をもつものではないため、「業として」(金商法2条8項)に該当せず、一般ユーザーには金融商品取引業者としての規制の適用はないと考えられる。

(1)暗号資産のロックについて

DeFiデリバティブ取引では暗号資産がマージン(担保)としてスマートコントラクトにロックされる。

デリバティブ取引の担保のための暗号資産の保管は中央集権型取引所の場合には上記Ⅲ5記載のように原則としてカストディ規制が適用される。

他方、本邦での暗号資産のカストディ規制の「他人のために暗号資産の管理をすること」につき、例えば「スマートコントラクト内に保管されている利用者の暗号資産を移転するために必要な秘密鍵にアクセスする権限を有しておらず、当該スマートコントラクトによる暗号資産の移転先を指定し、又は変更し得る権限を有していないなど、当該事業者が主体的に利用者の暗号資産の移転を行い得る状態にない場合には、基本的には、資金決済法第2条第7項第4号に規定する「他人のために暗号資産の管理をすること」に該当しないと考えられます」[11] とされており、DeFiでスマートコントラクトに保管する場合、カストディ業務には該当しない可能性がある。

(2) Tetherなどのステーブルコインのロックについて

DeFiデリバティブ取引でマージンとしてロックされる資産がTetherなど法定通貨にペッグしたステーブルコインである場合、それは通貨建資産(資金決済法2条6項)に該当し、暗号資産の定義から除外されているため(資金決済法2条5項1号)、資金決済法上のカストディ規制の適用はない。

また、出資法の預り金規制(出資法2条)についても、出資法上の預り金は、預金、貯金又は定期積金の受入れ、又はこれらと同様の経済的性質を有するものとして、元金の返還を約する金銭の受入れで、価値ないし価額の保管をもって主として預け人の便宜のために行われるものを意味することからすると[12]、ステーブルコインは金銭ではなく、預り金には該当しないように思われる。またユーザーの損失の担保としてロックされるものであり元本保証がなされていないこと等からも預金等と同様の経済的性質を有するものとはいえない。

DeFi上での信用取引についても、スマートコントラクト上で行われ、管理者がいない場合がある、という特徴がある。業として暗号資産の売買や交換を行う「者」が存在しない場合、規制対象外となる可能性があること、ただし、運営者がいないかについて慎重な検討が必要であることは、上記V1に記載したDeFiデリバティブ取引のケースと同様である。

dYdXではリレイヤーによるオーダーのマッチング業務が行われており、リレイヤーは暗号資産の交換の媒介を行う者として、本邦での暗号資産交換業の登録が必要となる可能性がある[13]。

DeFi信用取引プラットフォームを利用する一般ユーザーについては、上記Ⅴ3のDeFiデリバティブ取引プラットフォームを利用する一般ユーザーの議論と同様、「業として」(資金決済法2条7項)に該当せず、資金決済法の規制の適用はないものと考えられる。

DeFi信用取引でのマージンのロックについては、上記Ⅴ4に記載したDeFiデリバティブ取引の議論がそのまま妥当するものと思われる。

留保事項

本稿の内容は関係当局の確認を経たものではなく、法令上、合理的に考えられる議論を記載したものにすぎません。

事実関係はWhitepaper等の公表資料を分析したものであり、事実関係により結論は異なりえます。また、当職らの現状の考えに過ぎず、当職らの考えにも変更がありえます。

本稿は、DeFi(dYdX/ Synthetix)などの利用を推奨するものではありません。

本稿は議論用に纏めたものに過ぎません。具体的案件の法律アドバイスが必要な場合には各人の弁護士等にご相談下さい。

参考条文

金商法

第29条(登録)

金融商品取引業は、内閣総理大臣の登録を受けた者でなければ、行うことができない。

第2条(定義)

8 この法律において「金融商品取引業」とは、次に掲げる行為(その内容等を勘案し、投資者の保護のため支障を生ずることがないと認められるものとして政令で定めるもの及び銀行、優先出資法第二条第一項に規定する協同組織金融機関(以下「協同組織金融機関」という。)その他政令で定める金融機関が行う第十二号、第十四号、第十五号又は第二十八条第八項各号に掲げるものを除く。)のいずれかを業として行うことをいう。

四 店頭デリバティブ取引又はその媒介、取次ぎ(有価証券等清算取次ぎを除く。)若しくは代理(以下「店頭デリバティブ取引等」という。)

十 有価証券の売買又はその媒介、取次ぎ若しくは代理であつて、電子情報処理組織を使用して、同時に多数の者を一方の当事者又は各当事者として次に掲げる売買価格の決定方法又はこれに類似する方法により行うもの(取り扱う有価証券の種類等に照らして取引所金融商品市場又は店頭売買有価証券市場(第六十七条第二項に規定する店頭売買有価証券市場をいう。)以外において行うことが投資者保護のため適当でないと認められるものとして政令で定めるものを除く。)

14 この法律において「金融商品市場」とは、有価証券の売買又は市場デリバティブ取引を行う市場(商品関連市場デリバティブ取引のみを行うものを除く。)をいう。

22 この法律において「店頭デリバティブ取引」とは、金融商品市場及び外国金融商品市場によらないで行う次に掲げる取引(その内容等を勘案し、公益又は投資者の保護のため支障を生ずることがないと認められるものとして政令で定めるものを除く。)をいう。

一 売買の当事者が将来の一定の時期において金融商品(第二十四項第三号の三及び第五号に掲げるものを除く。第三号及び第六号において同じ。)及びその対価の授受を約する売買であって、当該売買の目的となっている金融商品の売戻し又は買戻しその他政令で定める行為をしたときは差金の授受によって決済することができる取引

二 約定数値(第二十四項第三号の三又は第五号に掲げる金融商品に係る金融指標の数値を除く。)と現実数値(これらの号に掲げる金融商品に係る金融指標の数値を除く。)の差に基づいて算出される金銭の授受を約する取引又はこれに類似する取引

三 当事者の一方の意思表示により当事者間において次に掲げる取引を成立させることができる権利を相手方が当事者の一方に付与し、当事者の一方がこれに対して対価を支払うことを約する取引又はこれに類似する取引

イ 金融商品の売買(第一号に掲げる取引を除く。)

ロ 前二号及び第五号から第七号までに掲げる取引

四 当事者の一方の意思表示により当事者間において当該意思表示を行う場合の金融指標(第二十四項第三号の三又は第五号に掲げる金融商品に係るものを除く。)としてあらかじめ約定する数値と現に当該意思表示を行った時期における現実の当該金融指標の数値の差に基づいて算出される金銭を授受することとなる取引を成立させることができる権利を相手方が当事者の一方に付与し、当事者の一方がこれに対して対価を支払うことを約する取引又はこれに類似する取引

五 当事者が元本として定めた金額について当事者の一方が相手方と取り決めた金融商品(第二十四項第三号、第三号の三及び第五号に掲げるものを除く。)の利率等若しくは金融指標の約定した期間における変化率に基づいて金銭を支払い、相手方が当事者の一方と取り決めた金融商品(これらの号に掲げるものを除く。)の利率等若しくは金融指標の約定した期間における変化率に基づいて金銭を支払うことを相互に約する取引(これらの金銭の支払とあわせて当該元本として定めた金額に相当する金銭又は金融商品(同項第三号の三及び第五号に掲げるものを除く。)を授受することを約するものを含む。)又はこれに類似する取引

六 当事者の一方が金銭を支払い、これに対して当事者があらかじめ定めた次に掲げるいずれかの事由が発生した場合において相手方が金銭を支払うことを約する取引(当該事由が発生した場合において、当事者の一方が金融商品、金融商品に係る権利又は金銭債権(金融商品であるもの及び金融商品に係る権利であるものを除く。)を移転することを約するものを含み、第二号から前号までに掲げるものを除く。)又はこれに類似する取引

イ 法人の信用状態に係る事由その他これに類似するものとして政令で定めるもの

ロ 当事者がその発生に影響を及ぼすことが不可能又は著しく困難な事由であって、当該当事者その他の事業者の事業活動に重大な影響を与えるものとして政令で定めるもの(イに掲げるものを除く。)

七 前各号に掲げるもののほか、これらと同様の経済的性質を有する取引であって、公益又は投資者の保護を確保することが必要と認められるものとして政令で定める取引

24 この法律において「金融商品」とは、次に掲げるものをいう。

三の二 暗号資産(資金決済に関する法律(平成二十一年法律第五十九号)第二条第五項に規定する暗号資産をいう。以下同じ。)

25 この法律において「金融指標」とは、次に掲げるものをいう。

一 金融商品の価格又は金融商品(前項第三号及び第三号の三に掲げるものを除く。)の利率等

第28条(金融商品取引業者等)

1 この章において「第一種金融商品取引業」とは、金融商品取引業のうち、次に掲げる行為のいずれかを業として行うことをいう。

二 第2条第8項第4号に掲げる行為又は店頭デリバティブ取引についての同項第五号に掲げる行為

第43条の3

1 金融商品取引業者等は、その行うデリバティブ取引等(有価証券関連デリバティブ取引等又は商品関連市場デリバティブ取引若しくは商品関連市場デリバティブ取引取次ぎ等に該当するものを除く。次項において同じ。)に関し、第百十九条の規定により顧客から預託を受けた金銭又は有価証券その他の保証金又は有価証券については、内閣府令で定めるところにより、自己の固有財産と区分して管理しなければならない。

2 金融商品取引業者等は、その行うデリバティブ取引等に関し、顧客の計算に属する金銭及び金融商品の価額に相当する財産については、内閣府令で定めるところにより、管理しなければならない。

資金決済法

第2条(定義)

5 この法律において「暗号資産」とは、次に掲げるものをいう。ただし、金融商品取引法(昭和二十三年法律第二十五号)第二条第三項に規定する電子記録移転権利を表示するものを除く。

一 物品を購入し、若しくは借り受け、又は役務の提供を受ける場合に、これらの代価の弁済のために不特定の者に対して使用することができ、かつ、不特定の者を相手方として購入及び売却を行うことができる財産的価値(電子機器その他の物に電子的方法により記録されているものに限り、本邦通貨及び外国通貨並びに通貨建資産を除く。次号において同じ。)であって、電子情報処理組織を用いて移転することができるもの

二 不特定の者を相手方として前号に掲げるものと相互に交換を行うことができる財産的価値であって、電子情報処理組織を用いて移転することができるもの

6 この法律において「通貨建資産」とは、本邦通貨若しくは外国通貨をもって表示され、又は本邦通貨若しくは外国通貨をもって債務の履行、払戻しその他これらに準ずるもの(以下この項において「債務の履行等」という。)が行われることとされている資産をいう。この場合において、通貨建資産をもって債務の履行等が行われることとされている資産は、通貨建資産とみなす。

7 この法律において「暗号資産交換業」とは、次に掲げる行為のいずれかを業として行うことをいい、「暗号資産の交換等」とは、第一号及び第二号に掲げる行為をいい、「暗号資産の管理」とは、第四号に掲げる行為をいう。

一 暗号資産の売買又は他の暗号資産との交換

二 前号に掲げる行為の媒介、取次ぎ又は代理

四 他人のために暗号資産の管理をすること(当該管理を業として行うことにつき他の法律に特別の規定のある場合を除く。)。

8 この法律において「暗号資産交換業者」とは、第六十三条の二の登録を受けた者をいう。

第63条の2(暗号資産交換業者の登録)

暗号資産交換業は、内閣総理大臣の登録を受けた者でなければ、行ってはならない。

第63条の10(利用者の保護等に関する措置)

1 暗号資産交換業者は、内閣府令で定めるところにより、暗号資産の性質に関する説明、手数料その他の暗号資産交換業に係る契約の内容についての情報の提供その他の暗号資産交換業の利用者の保護を図り、及び暗号資産交換業の適正かつ確実な遂行を確保するために必要な措置を講じなければならない。

2 暗号資産交換業者は、暗号資産交換業の利用者に信用を供与して暗号資産の交換等を行う場合には、前項に規定する措置のほか、内閣府令で定めるところにより、当該暗号資産の交換等に係る契約の内容についての情報の提供その他の当該暗号資産の交換等に係る業務の利用者の保護を図り、及び当該業務の適正かつ確実な遂行を確保するために必要な措置を講じなければならない

第63条の11(利用者財産の管理)

1 暗号資産交換業者は、その行う暗号資産交換業に関して、暗号資産交換業の利用者の金銭を、自己の金銭と分別して管理し、内閣府令で定めるところにより、信託会社等に信託しなければならない。

2 暗号資産交換業者は、その行う暗号資産交換業に関して、内閣府令で定めるところにより、暗号資産交換業の利用者の暗号資産を自己の暗号資産と分別して管理しなければならない。この場合において、当該暗号資産交換業者は、利用者の暗号資産(利用者の利便の確保及び暗号資産交換業の円滑な遂行を図るために必要なものとして内閣府令で定める要件に該当するものを除く。)を利用者の保護に欠けるおそれが少ないものとして内閣府令で定める方法で管理しなければならない。

3 暗号資産交換業者は、前二項の規定による管理の状況について、内閣府令で定めるところにより、定期に、公認会計士(公認会計士法(昭和二十三年法律第百三号)第十六条の二第五項に規定する外国公認会計士を含む。第六十三条の十四第三項において同じ。)又は監査法人の監査を受けなければならない。

第63条の11の2(履行保証暗号資産)

1 暗号資産交換業者は、前条第二項に規定する内閣府令で定める要件に該当する暗号資産と同じ種類及び数量の暗号資産(以下この項、第六十三条の十九の二第一項及び第百八条第三号において「履行保証暗号資産」という。)を自己の暗号資産として保有し、内閣府令で定めるところにより、履行保証暗号資産以外の自己の暗号資産と分別して管理しなければならない。この場合において、当該暗号資産交換業者は、履行保証暗号資産を利用者の保護に欠けるおそれが少ないものとして内閣府令で定める方法で管理しなければならない。

2 前条第三項の規定は、前項の規定による管理の状況について準用する。

暗号資産交換業府令

第1条(定義)

2 この府令において、次の各号に掲げる用語の意義は、当該各号に定めるところによる。

六 暗号資産信用取引 暗号資産交換業の利用者に信用を供与して行う暗号資産の交換等をいう。

出資法

第2条(預り金の禁止)

1 業として預り金をするにつき他の法律に特別の規定のある者を除く外、何人も業として預り金をしてはならない。

2 前項の「預り金」とは、不特定かつ多数の者からの金銭の受入れであつて、次に掲げるものをいう。

一 預金、貯金又は定期積金の受入れ

二 社債、借入金その他いかなる名義をもつてするかを問わず、前号に掲げるものと同様の経済的性質を有するもの

貸金業法

第2条(定義)

1 この法律において「貸金業」とは、金銭の貸付け又は金銭の貸借の媒介(手形の割引、売渡担保その他これらに類する方法によつてする金銭の交付又は当該方法によつてする金銭の授受の媒介を含む。以下これらを総称して単に「貸付け」という。)で業として行うものをいう。ただし、次に掲げるものを除く。

第3条(登録)

1 貸金業を営もうとする者は、二以上の都道府県の区域内に営業所又は事務所を設置してその事業を営もうとする場合にあつては内閣総理大臣の、一の都道府県の区域内にのみ営業所又は事務所を設置してその事業を営もうとする場合にあつては当該営業所又は事務所の所在地を管轄する都道府県知事の登録を受けなければならない。

以 上

[1] https://innovationlaw.jp/yield-farming-and-liquidity-mining-in-japan/

[2] https://innovationlaw.jp/stable-coins-under-japanese-law/

[4] 金融庁パブコメ回答35頁3番等[平19.7.31]

[5] 松尾直彦「金融商品取引法第5版」335頁

[6] 金融庁パブコメ回答33頁126番等[令2.4.3]

[7] 金融庁パブコメ回答7頁20番等[令2.4.3]、金融商品取引業者等向けの総合的な監督指針IV-3-3-1- (3)暗号資産関連店頭デリバティブ取引等業者の区分管理に係る留意事項(注2)

[8] 金融庁パブコメ回答4頁9番等[令2.4.3]

[9] 金融庁事務ガイドライン第三分冊金融会社関係16暗号資産交換業者関係

https://www.fsa.go.jp/common/law/guide/kaisya/16.pdf

[10] https://blog.synthetix.io/synthetix-foundation-decommissioned/

[11] 金融庁パブコメ回答7頁17,18番[令2.4.3]

[12] 田宮重男「出資の受入、預り金及び金利等の取締等に関する法律の解説」金融法務事情29号3頁

[13] なお、dYdXでは、現状、ETH-DAI、ETH-USDC、DAI-USDCの信用取引が実装されている。ETHとDAIは暗号資産であるが、USDCは法定通貨担保型ステーブルコインであり、本邦では暗号資産ではない。暗号資産と法定通貨担保型ステーブルコインとの交換を実行する場合、法律の文言上は暗号資産の売買にも暗号資産の交換にも当てはまらないように思われる。リレイヤーが、暗号資産と法定通貨担保型ステーブルコインとの交換のみを媒介する場合、日本法上どのように扱われるかは不明である。

新たな事業の創出及び産業への投資を促進するための産業競争力強化法等の一部を改正する法律によるLPS法の改正

AIに関する日本の法規制

AIに関する日本の法規制

EigenLayerなどリステーキングの仕組みと日本法

EigenLayerなどリステーキングの仕組みと日本法

Hivemapper、Filecoin、Helium、PicTrée(東京電力実証実験)などDePINの概要と日本法

Hivemapper、Filecoin、Helium、PicTrée(東京電力実証実験)などDePINの概要と日本法

米国の暗号資産ETFの日本での取り扱いについて(第1.2稿)

米国の暗号資産ETFの日本での取り扱いについて(第1.2稿)

ブロックチェーンゲームと暗号資産法、賭博罪、景表法[第3版]

ブロックチェーンゲームと暗号資産法、賭博罪、景表法[第3版]

スマートコントラクトを利用したファンドについて

スマートコントラクトを利用したファンドについて

米バーモント州のブロックチェーン法案について

米バーモント州のブロックチェーン法案について

仮想通貨規制に関してよくある質問(FAQ)

仮想通貨規制に関してよくある質問(FAQ)

Bitfinexハッキング関係

Bitfinexハッキング関係

犯収法関係

犯収法関係

VALUと2号仮想通貨

VALUと2号仮想通貨

ICO と日本法

ICO と日本法

ビットコインに関連する犯罪の例

ビットコインに関連する犯罪の例