Category Archives: カテゴリーなし

1. はじめに

斎藤は、現在、大阪関西万博に行くことにはまっています。

先日、社外役員をしている会社のご招待を受け、アンドロイドで著名な石黒浩教授のパビリオン「いのちの未来」(公式HP:https://expo2025future-of-life.com/)を観覧し、法的問題を深く考えさせられました。

若干ネタバレになりますが、人間がアンドロイド化することができる未来、おばあちゃんと孫娘が親しくしている、おばあちゃんが健康を害していく、その中でそのまま死ぬか、アンドロイド化して存命するか、という展示があります。その他にも多数のアンドロイドが登場し、「いのち」とは何を指すのかを考えさせられる展示でした。なお、斎藤はこれまでに40以上のパビリオンを訪れていますが、「いのちの未来パビリオン」はその中でも特におすすめです!

そこで法律家として一つの疑問が浮かびました。もし人間が自らの意識や記憶をアンドロイドに移し、生物学的な寿命を超えて100年、500年、1000年と「生き続ける」ことができるようになったとき、法律はどのように対応すべきなのでしょうか。

特に、元の人間とアンドロイド化後の存在を、法的に同一の人格として扱うことができるのでしょうか。

鏡の前で自らの姿を見つめるアンドロイド – それは本当に”かつての私”と呼べるのか

2. 現行法の限界 – 「人」とは何か

現在の民法では、人は出生により権利能力を取得し、死亡により権利能力を失います(民法第3条)。この「生物学的な死亡=法的人格の消滅」という大原則は、何百年もの間、法制度の基盤となってきました。

しかし、意識や記憶が電子的に保存され、別の身体(アンドロイド)に移植される技術が実現すれば、この原則は根本的な見直しを迫られることになります。生物学的には死亡しているが、人格や記憶は継続している存在を、法はどう扱うべきなのでしょうか。

※本稿では、脳の物理的移植ではなく、意識・記憶のデジタル転写によるアンドロイド化を前提として論じます。また、サイボーグ化(生体の一部を機械で代替)とは区別し、完全に人工的な身体への人格転移を扱います。

3. 4つの法的アプローチ

この問題に対する法的アプローチは、大きく4つに分けられると考えられます。

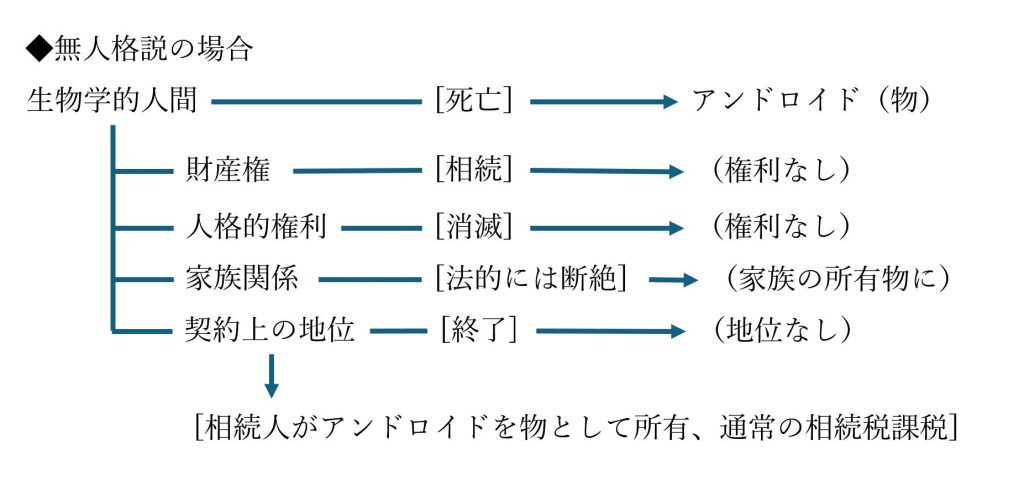

(1) 無人格説

物理的身体の消滅をもって法的人格も終了し、アンドロイドは権利能力を持たない「物」として扱う立場です。現行法の立場に立てば、基本的にこの見解になるでしょう。

アンドロイドは相続財産として相続人が所有し、元の人間の権利義務は通常の相続手続きによって処理されます。この場合、相続人である孫がおばあちゃんのアンドロイドを「物」として所有することになり、フリマアプリで出品したり、粗大ごみとして廃棄したりすることも法的には可能という、ブラックユーモアのような帰結を招きます。

法的安定性は保たれる一方で、アンドロイド化を選択する動機は大幅に損なわれるでしょう。自らが「物」として扱われ、売却や廃棄の対象となる可能性があるのでは、積極的にアンドロイド化を望む人はごく少数にとどまるはずです。また、財産権や契約上の地位もすべて失うため、それまで築いてきた社会的な地位や関係性からも完全に切り離されることになります。

おばあちゃんは”物”なの?

(2) 人格連続説

記憶、人格、自意識の連続性を重視し、アンドロイドを元の人間と同一の法的主体として扱う立場です。この場合、財産権、親族関係、契約上の地位はすべてそのまま承継され、戸籍上も「生存」として扱われることになります。

本人にとっては最も望ましい結果ですが、法制度全体への影響は甚大です。

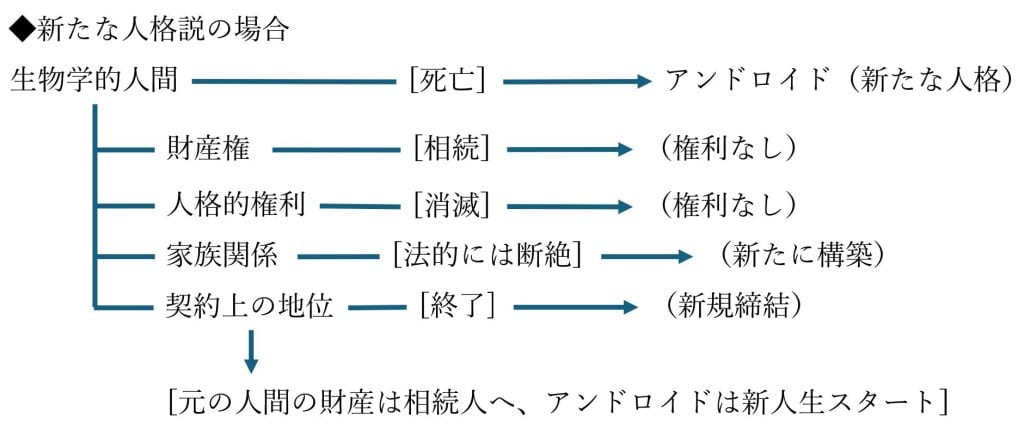

(3) 新たな人格説

アンドロイドに人格を認めるが、アンドロイドは全く新しい法的主体として登録され、元の人間の権利義務は通常の相続手続きによって処理されます。

この立場では、アンドロイドは「生まれたばかりの成人」として、新たな人生をゼロから始めることになります。過去のしがらみから解放される一方で、これまで築いた人間関係や社会的地位も失うことになります。

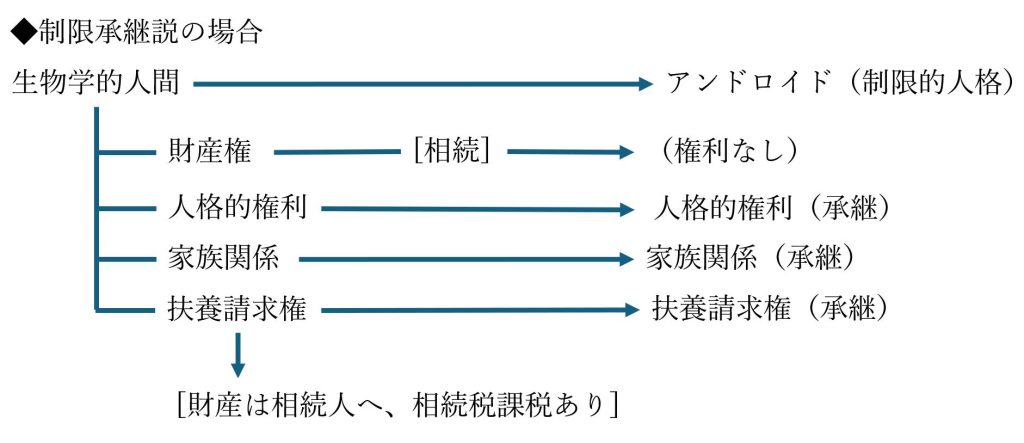

(4) 制限承継説

一定の権利のみを特別法により承継させる折衷的な立場です。例えば、人格的権利や家族関係は承継するが、財産権については相続手続きを経るといった制度設計が考えられます。

具体的には、氏名権や肖像権などの人格的権利、配偶者や親子としての身分関係、扶養請求権などは承継を認める一方で、不動産所有権、株式、預金などの財産権は従来通り相続手続きを要するという区分です。 この制限承継説の意義は、家族の感情的なつながりや人格的アイデンティティを法的に保護しつつ、社会経済システムの安定性を確保する点にあります。完全な断絶では失われてしまう人間関係の継続性を、限定的ながら法的に担保することができるのです。

アンドロイド化に関する法的立場の比較

| 項目 | 無人格説 | 人格連続説 | 新たな人格説 | 制限承継説 |

| 基本的考え方 | 物理的身体の消滅で人格終了、物として扱う | 記憶・人格の連続性を重視 | 新しい法的主体として人格付付与 | 一定権利のみ特別法で承継 |

| 法的地位 | 権利能力なし(物) | 同一人格として継続 | 新しい自然人 | 限定的な権利主体 |

| 財産権 | 相続手続きで処理 | 全て承継 | 相続手続きで処理 | 相続手続きを経る |

| 人格的権利(氏名権・肖像権等) | 承継なし | 全て承継 | 新規取得 | 承継あり |

| 家族関係 | 家族の所有物 | 継続 | 新たに構築 | 継続 |

| 戸籍上の扱い | 死亡届提出、物として登録 | 生存として継続 | 新規出生届 | 特別登録制度 |

| 相続税 | 通常通り課税 | 課税されない | 通常通り課税 | 財産部分のみ課税 |

| 本人のメリット | 最小(物扱い) | 最大(全権利継続) | 小(新しい人生だが権利なし) | 中程度(人格的権利保護) |

| 社会的影響 | 最小(現行制度維持) | 甚大(制度の根本的変更) | 中程度(戸籍制度拡張) | 中程度(部分的制度変更) |

| 実現可能性 |

最も容易(現行法そのまま) | 困難(法制度の抜本改正) | やや困難(新制度創設) | 中程度(特別法制定) |

4. 超寿命社会がもたらす法的混乱

アンドロイド化により人間が1000年生きられるようになったとき、現在の法制度は機能するのでしょうか。仮にアンドロイド化による事実上の不老不死が実現した場合、現在の法制度の多くが機能不全に陥る可能性があります。

(1) 民事法への影響

相続制度が根本的に変質します。人が死なないのであれば、相続は発生しません。その結果、不動産や株式などの資産が永続的に同一人物に占有され続け、社会の流動性が著しく阻害される恐れがあります。

また、契約関係も異常に長期化し、社会経済システム全体の硬直化を招く可能性があります。

(2) 家族法への影響

もし配偶者の一方がアンドロイド化した場合、婚姻関係はどうなるのでしょうか。アンドロイド化した配偶者は法的に「生存」しているため、他方の配偶者の再婚には重婚の問題が生じます。

また、親子関係も複雑化します。アンドロイド化した親と、その後に生まれた子との関係、さらには世代を超えた扶養義務の範囲など、従来の家族法では想定していない問題が続出するでしょう。

(3) 刑事法への影響

刑罰制度も根本的な見直しが必要になります。終身刑の意味が相対化され、時効制度との整合性も問題となります。また、刑罰の根拠の一つである「更生可能性」という概念も、数百年の寿命を前提とすれば大きく変わることになるでしょう。

5. 政治・社会制度への影響

永続的に生きる存在が政治権力を握り続けたら、民主主義は成り立つのでしょうか。法律問題にとどまらず、民主主義制度そのものへの影響も深刻です。

一部の富裕層のみがアンドロイド化を選択できる社会では、彼らが数百年にわたって政治的・経済的影響力を行使し続けることになります。選挙権、被選挙権を持つ「超長寿層」が意思決定を独占し、世代交代による社会の刷新が阻害される恐れがあります。ピケティが「資本収益率は経済成長率を上回る(r > g)」と指摘したように、一度財産を築くとそれがずっと拡大していくという現象が、超富裕層の永続的なアンドロイド化によってさらに加速される可能性があります。

年金制度、医療制度、教育制度など、現在の社会保障制度は人間の平均寿命を前提として設計されています。これらの制度も抜本的な見直しが必要になるでしょう。

【コラム:複数アンドロイド問題 ―「本物」は誰か?】 |

|

技術が進歩すれば、1人の人間の意識や記憶から、複数のアンドロイドが同時に作られることもあり得ます。例えば、Aさんの記憶を転写した「アンドロイド1」と、バックアップから後に復元された「アンドロイド2」が存在するとしましょう。さらに、生物学的Aさんがまだ存命であれば、「A本人+アンドロイド1+アンドロイド2」という三者併存の状態が発生します。 この場合、次のような法的問題が生じます。 ◆権利主体の特定

◆ 財産・契約上の混乱

◆ 家族関係の重複

このような問題は、単一の人格がデジタル的に「複製」されうる未来において、法制度の根本を揺るがす可能性があります。 |

俺が”本物”だ!

6. 法制度設計の可能性

このような未来社会に対応するため、法制度はどのように進化すべきなのでしょうか。

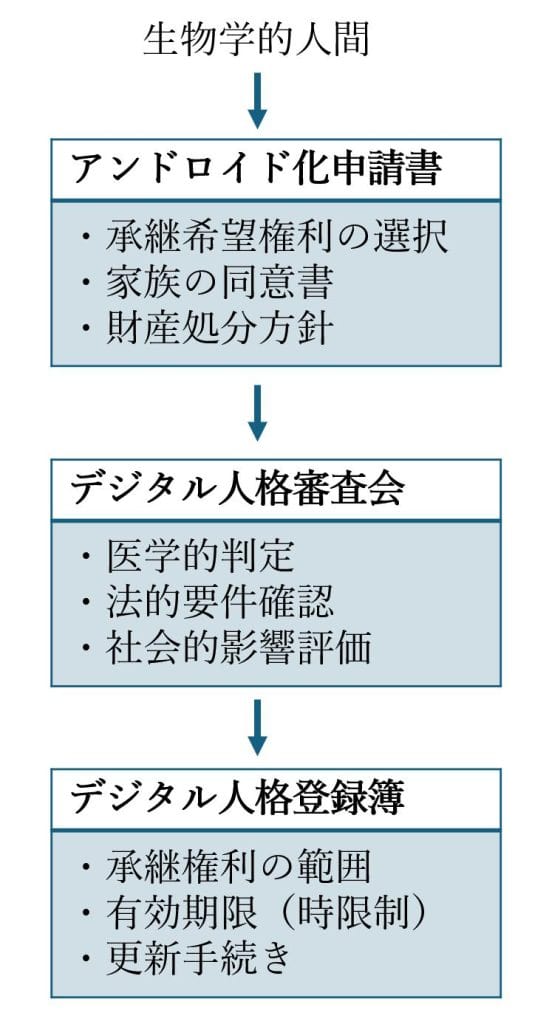

(1) デジタル人格登録制度

アンドロイド専用の新しい戸籍制度を創設し、生前の明確な意思表示に基づいて人格の承継を認める制度です。承継可能な権利の範囲を明文で定め、法的予測可能性を確保します。

デジタル人格登録制度の手続きフロー

(2) 時限的人格制度

社会の流動性を確保するため、人格承継を一定期間(例えば50年)に限定する制度です。期間終了後は強制的に地位移転を行い、世代交代を法的に担保します。

(3) 複合的法人格制度

個人と法人の中間的な存在として「アンドロイド法人」を創設し、特定の権利のみを承継する限定的な法人格を認める制度です。社会的役割の継続と法的安定性の両立を図ります。

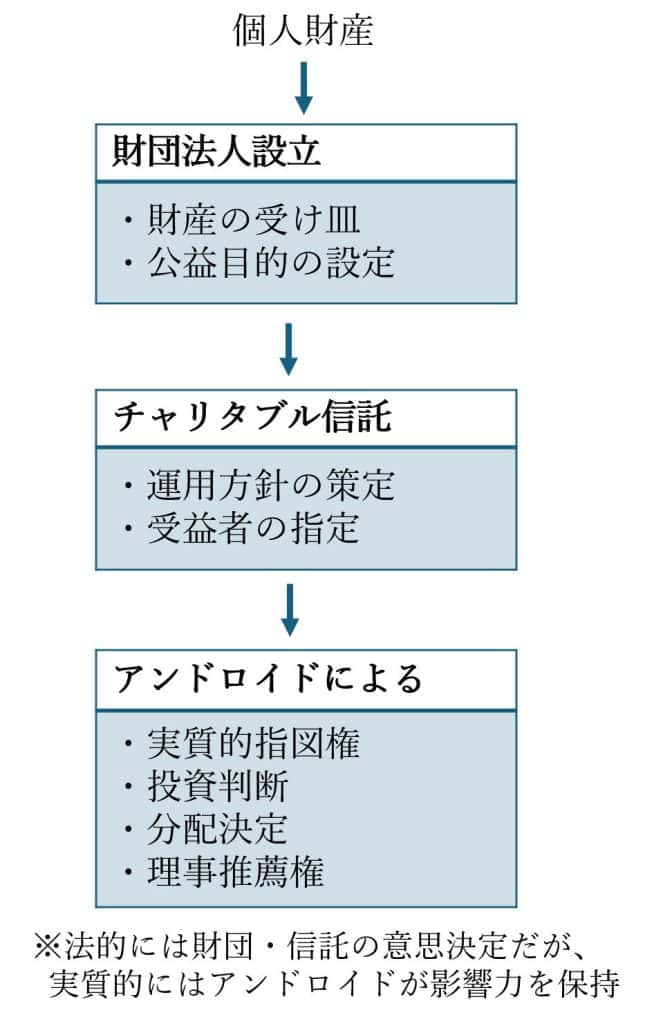

(4) 信託・法人スキームの活用

なお、私はもともと金融弁護士としてケイマン諸島などでCharitable Trustを作り、誰も株主がいない法人を作る等の業務もしていました。仮に、アンドロイドの人格権を制限したとしても、会社と財団を作り、そこに財産を全て移す、その指図は、自分が化身したアンドロイドが行う、という仕組みを作ることができれば、1000年、2000年でも、財産を維持しながら生存できるかもしれません。 このような既存の法的スキームを応用することで、アンドロイド化後の実質的な権利承継を実現する道筋も考えられ、そのようなスキームを排除する必要があるかも検討する必要があるかもしれません。

アンドロイドの実質的権利保持構造(ケイマン諸島型スキーム例)

【コラム:AIに人格は認められるか? ―「身体なき知性」の法的位置づけ】 |

||||||||||||||||||

|

アンドロイド化による人格の承継を議論する際、もう一つ興味深い問いが浮かび上がります。 「純粋なAI(人工知能)に、法的人格を認めることはできるのか?」という問題です。 アンドロイドの場合は、人間の記憶や人格を転写し、身体を伴って社会と接するため、「かつての私」としての延長線に位置づけやすい一方、AIはそのような身体性や過去の人格との連続性を持たない存在です。むしろ、ゼロから学習し、独自の意思決定を行う、「新しい知性」です。 ◆ AIと人格 ― 承継か創設かこの点、アンドロイドが「人格を引き継ぐ」主体であるのに対し、AIは「人格を創設するか否か」の対象となります。つまり、法的に全く新たな権利主体を認めるかという、より根本的な議論です。 過去には、EUの一部で「electronic person(電子的人格)」という法的構想が議論されたこともありましたが、最終的には否定的な意見が主流を占めました。理由はシンプルです: * 倫理的責任を担えない ◆ ただし、「記憶を持つAI」への応用は可能か?一方で、ある人間の声、発言傾向、価値観などを学習した「追憶AI」や、「死後の遺志を実現するAI」(Digital Executor)のようなシステムは、現実の技術課題として進みつつあります。 こうしたAIに、民法上の契約締結能力や意思表明代理が認められるとしたらどうなるか。 これはアンドロイドとは異なり、あくまで「代理人」や「機能主体」としての限定的地位にとどめるのが現実的でしょう。 ◆ 法的整理の方向性

このように、AIとアンドロイドは「人格のあり方」や「法的役割」が本質的に異なる存在です。 本稿では「人格をどう引き継ぐか」を主題としていますが、それとは別に、「新たな知性に人格を与えるか」という問題もまた、将来的な法制度の設計において避けて通れない論点となるでしょう。 |

7. 弁護士実務への影響

このような技術が実現すれば、弁護士実務にも大きな変化が求められます。

アンドロイド化に関する生前の意思表示書面の作成、デジタル資産の管理・承継契約の整備、家族間での合意形成支援など、新しい法的サービスの需要が生まれるでしょう。

また、法曹界としても、新技術に対応した倫理規程の策定や、継続的な研修制度の整備が急務となります。

デジタル情報としての人間

8. 結論

石黒教授の展示を見て感じたのは、技術の進歩が法制度に与える影響の大きさです。アンドロイド化による人格の承継という問題は、現時点では思考実験の域を出ませんが、技術発展のスピードを考えると、法曹界としても早期の議論開始が必要な分野といえるでしょう。

人間とは何か、人格とは何か、社会における個人の位置づけとは何かという根本的な問いに、法学は答えを見つけなければなりません。技術が社会を変える時代において、法律家には新しい挑戦が待っているのです。

※本稿は、筆者個人の見解に基づく思考整理の一環であり、将来の法制度を予測・保証するものではありません。また、斎藤はアンドロイド化にはそれなりに前向きですが、読者の皆様に「ぜひアンドロイドになりましょう!」と勧誘する意図は一切ありません。

| 本書のまとめ ・Web3プロジェクトにおいてトークンを用いた資金調達を行う場合、主な手法として SAFT・海外IEO・国内IEO・DEX上場 の4つがあり、それぞれに法的リスク・コスト・調達規模・市場適合性が異なります。 ・SAFT はプロジェクト初期における関係者向け調達手段として機能しますが、「業」該当性に注意が必要です。 ・海外IEO は大規模調達に適しますが、多国籍ストラクチャーと各国規制への対応が前提となります。 ・国内IEO は規制適合性と信頼性が高く、日本市場向けには有効ですが、審査負担と調達規模に限界があります。 ・DEX上場 は技術的には簡便ですが、プロモーション等を通じた違法勧誘リスクが高く、慎重な運用が求められます。 ・これらは排他的な選択肢ではなく、シード期:SAFT → 成長期:IEO → 展開期:DEX といった段階的・併用的活用が実務上有効です。 ・なお、上場企業やIPO準備企業がトークン発行を行う場合には、会計処理や監査法人との調整が極めて重要な検討項目となります。特に、発行体の連結可否やトークンの性質整理(収益認識を含む)を巡って、プロジェクト初期からの設計と監査対応方針の明確化が求められます(詳細は末尾コラム参照)。 ・成功には、初期設計時からの専門家関与と、将来的な変更に耐えうる柔軟な設計、継続的な規制・税務モニタリング体制の構築が不可欠です。プロジェクトの特性と目的に応じたスキーム選択が、中長期的な成功を左右します。 |

1 はじめに

Web3プロジェクトにおいては、トークンを利用して資金調達がなされることがあります。

この方法としては、初期段階でSAFT(Simple Agreement for Future Tokens)により関係者から資金調達を行い、その後、海外IEO、国内IEO、DEX上場を行うなど、複合的、段階的な資金調達をする実務が多く見られます。

これらの手段は、それぞれにメリット・デメリットがあるほか、規制上の論点も異なります。設計段階での検討不足は事後的な重大な規制対応を要する結果を招きかねません。

本稿では、トークン発行をめぐる資金調達スキームについて、その経済的構造と法的考慮事項を整理して検討します。

2 SAFT:将来のトークンを引き渡す投資契約

(1)SAFTの概要

SAFT(Simple Agreement for Future Tokens)は、「将来発行されるトークンの引渡しを約束する投資契約」です。米国の著名VCであるY Combinatorが開発したSAFE(Simple Agreement for Future Equity)を暗号資産業界向けに応用したもので、Web3プロジェクトの資金調達で広く利用されています。

SAFTは資金調達の初期段階で使用され、この時点ではトークンはまだ存在しません。出資者は、将来発行されるトークンを一定条件下で受け取る権利を得ます。契約には通常、トークン引渡条件、ロックアップ期間、価格算定方法、クローズ要件等が規定されます。

(2) 日本法上の位置づけ

SAFTは、契約内容によって暗号資産の売買(暗号資産交換業)または集団投資スキーム(第二種金融商品取引業)として規制対象となる可能性があります。

将来の一定時期にトークンを付与し、対価を先履行で受け取る契約と捉えれば暗号資産の売買に該当します。他方、資金を集めてトークンの開発を行い、将来、配当や元本償還としてトークンを渡す契約と捉えれば集団投資スキームに該当すると考えられます。前者の場合には「業として」行う場合には暗号資産交換業の登録が、後者の場合には「業として」行えば第二種金融商品取引業の登録が必要となる可能性があります。

このような登録なしでSAFTを日本で一般募集することは極めて困難です。

(3) 「業」該当性の判断要素

上述の「業として行う」とは対公衆性と反復継続性を要する概念です。現実に対公衆性ある行為が反復継続して行われている場合のみならず、対公衆性や反復継続性が想定されている場合も含まれます。

対公衆性の判断においては、不特定多数者という要素に加え、取引相手方の要保護性も重要な考慮要素となります。この解釈は明確ではありませんが、筆者らとしては以下の要素が総合的に判断されると考えます:

- 販売先の特定性:事業関係者、業務提携先、戦略的パートナー等の特定された関係者への販売か否か

- 販売数の限定性:少数への販売か否か

- 取得目的・関係性:事業協力関係・戦略的目的(一般的には要保護性を否定する方向へ働くと思われる)、投資目的(特に公衆による投資の場合要保護性を認める方向へ働くと思われる)等の取得動機

- 要保護性の程度:取得者が暗号資産事業者、大手企業、投資の専門家等であるか否か

「業」に関する実務上の留意点

筆者らとしては、複数の関係者が集まってプロジェクトを開発・運用する場合において、その関係企業や主要メンバー等、販売先を限定してSAFTを販売するケースでは、「業」に該当せず、金融規制に服さない可能性があると考えています。

もっとも、「業」概念には法的不確実性があるため、どの程度の規模・頻度であれば問題ないか、販売先の限定がどこまで有効かといった点については、個別案件ごとに慎重な検討が必要です。特に将来的な展開を視野に入れると、初期段階での設計が後の規制判断に大きく影響する場合があります。

また、取得目的が純投資である場合と、事業協力目的である場合とでは、特定性や要保護性の観点から異なる評価がなされる可能性があり、当事者がどこまでリスクを取るかという点とも関係してきます。明確な判断基準が存在しない領域であるため、法的な不確実性を踏まえたうえでの検討が不可欠です。

3 海外IEO:グローバル展開と複合的リスク

(1) 海外IEOの概要

海外IEO(Initial Exchange Offering)は、グローバル暗号資産取引所において、発行体が自らのトークンを新規上場(リスティング)させ、パブリック販売する資金調達手法です。実務上は、Binance、Gate.io、Bitget、MEXC、OKX、Bybit等の取引所が頻繁に利用されており、形式上は取引所がトークンを引受け、販売を行う構造を取ることが一般的です。

特に、2020年頃までは国内にIEO制度が整備されておらず、事実上、選択肢は海外IEOに限られていました。現在においても、大規模な資金調達やグローバル展開を志向するプロジェクトにとっては、海外IEOが依然として有力な選択肢となっています。

(2) 海外IEOのメリット

海外IEOには以下のような利点があります:

- グローバル投資家へのアクセスが可能となり、国内IEOでは到達し得ない規模の調達が見込まれる。

- 規制上の制約が相対的に緩やかであり、国内法に縛られない柔軟なトークン設計・分配が可能。

- 上場後の流動性確保が期待できる点で、マーケット形成にも優れる。

筆者が関与した案件においても、日本市場の規模的制約やIEOスキームの柔軟性の観点から、海外IEOが選択された事例が多数存在します。

(3) 海外IEOの主なリスク

①ストラクチャー構築と高コスト

海外IEOの実施には、複数の海外法人を設立する必要があり、いわゆる多国籍ストラクチャーが前提となります(詳細は下記(4)参照)。これにより、海外法人の設立・維持管理費用、法務・会計体制の整備など、初期段階でのコストは数千万円〜数億円規模に達することもあります。

例えば、BVIやケイマン等のタックスヘイブンに現地法人を設立し、形式的に現地ディレクターを雇用することで実体性を確保するケースもあります。ただし、トークン発行事業に対してはリスクを懸念する現地人材も多く、報酬が年間数百万円に達することもあり、費用対効果の観点からも慎重な判断が求められます。

また、多くの海外取引所ではリスティング費用が高額に設定されており、法定通貨またはUSDC/USDT等のステーブルコインによる支払いが一般的です。その金額は、数億円から10億円規模に達する事例も見られます。

さらに、海外IEOではコミュニティ規模やマーケティング能力が重視される傾向が強く、上場予定トークンの一部をマーケティング目的や取引所インセンティブとして、無償または極めて低額で提供することが求められるケースもあります。中には、調達額の相当部分が手数料やマーケティング原資として消化される設計のスキームも存在します。

② 取引所選定の重要性

IEOの成否は、どの取引所を選定するかによって大きく左右されます。取引所の信頼性、既存ユーザー層、IEO後のマーケット支援の有無、上場の審査水準などを総合的に検討しなければなりません。

日本の取引所と異なり、海外取引所については透明性や情報開示が限定的であり、事前調査と取引条件の確認が不可欠です。

③規制不透明性と日本法リスク

海外IEOを行う取引所の中には、当該国や第三国において暗号資産規制の適用が明確でないケースが多く、規制変更によって販売停止や流通停止といった事態が生じる可能性もあります。

また、日本法の観点からは、たとえ発行体が海外法人であっても、日本居住者が販売やプロモーションに関与すれば、暗号資産交換業・有価証券の規制対象となる可能性があります。

(4) 多国籍ストラクチャーの構成と理由

典型的な構成モデル

海外IEOの実施にあたっては、以下のような多国籍ストラクチャーが、実務上しばしば採用される典型的なスキームです:

- 発行体:BVI法人

- 管理主体:ケイマン・ファウンデーション・カンパニー

- 運営法人:シンガポールまたは香港法人

この構成は、各地域の制度的・実務的な特性を踏まえたものであり、プロジェクトの実行可能性・ガバナンス設計・規制対応を支える基盤として機能します。

各法人の役割・意義

それぞれの法人の役割は下記のようになります。これらのストラクチャーは、単なる節税スキームではなく、規制順守、事業の実体確保、DAOに適したガバナンス、中立的な資金管理体制、国際法務との整合性といった観点から総合的な合理性を備えていると考えられます。

そのため、暗号資産関連の国際的プロジェクトでは、本構成が事実上の業界標準として採用されている実態があります。

| BVI法人の活用理由 BVI(英領バージン諸島)は、英米法を基礎とする法制度を採用しており、暗号資産ビジネスに対して一定の制度整備が進んでいます。トークン発行体法人の設立先として、実務上は以下の理由で評価されています: ・制度的透明性の確保:Virtual Assets Service Providers Act 2022(VASP法)により、暗号資産関連ビジネスに対する登録制度が整備されており、一定の法的予見可能性が認められます。 ・開示負担の軽減:登記上の情報開示要件が限定的であり、投資家以外に対する開示負担が相対的に軽く、匿名性も一定程度維持可能です。 ・国際法務との整合性:英米法ベースの法体系であるため、SAFT契約・Token Terms・ホワイトペーパー等を英語・コモンロー前提で設計しやすく、グローバルな実務との親和性が高いです。 ・実務体制の整備:現地において弁護士・会計士・登記エージェント等との連携体制が整っており、法人設立・維持管理の手続も比較的スムーズです。 なお、BVIにはファウンデーション制度(財団型法人格)が存在しないため、トークン管理やDAOガバナンスといった用途には不向きであり、別途ケイマンでファウンデーションを設立するのが一般的です。 ケイマン・ファウンデーション・カンパニーの活用理由 ケイマン諸島も英米法系の法制度を採用しており、国際的な信託・ファンドビークルの設立先として知られています。とりわけ、Foundation Companies Act 2017により、DAOや中立的なトークン管理主体としての活用が可能です。主な活用意義は以下のとおりです: ・ガバナンスの中立性:株主や役員の意向に左右されず、特定のトークンホルダーやステークホルダーによる分散的ガバナンス設計が可能です。 ・DAO設計への柔軟な対応:投票権、意思決定機構、目的条項などを定款で自由に設計できるため、スマートコントラクトとの整合性がとりやすく、DAO体制の中核母体となり得ます。 ・法的安定性と柔軟性の両立:財団でありながら法人格を有し、トークンの発行・管理・バーン等に関する実務的な契約主体として機能できます。 ・CFC税制等への備え:発行体法人(例:BVI)との間でガバナンス・経済的独立性を制度的に確保でき、日本法人からみた場合の外国子会社合算税制(CFC)の適用回避にも資する構造です。 ただし、ケイマンではトークンの発行・販売自体を同財団が担うことには慎重な運用が必要とされ、一般にはトークン発行はBVI等の法人が担い、ケイマン財団はガバナンスや資金管理、投票機能の母体として補完的に機能する構成が多く採られます。 シンガポール/香港法人の設置理由 実際の技術開発・マーケティング活動・カスタマーサポート等の実働部隊は、以下の理由からシンガポールや香港等に設置されるケースが多く見られます: ・実体のある事業活動の確保:現地にエンジニアやマーケティング人員を配置することで、名目的でない実働体制を整備できる。 ・制度環境の整備:ビザ、知財、法人登記等の制度整備が進んでおり、暗号資産事業者にとって友好的な規制環境が整っている。 ・継続的活動の基盤整備:必要に応じて金融ライセンスの取得も可能であり、将来的な事業のスケーラビリティにも対応しやすい。 |

(5) 実務上の運営課題と体制整備

- 人員の居住地・ビザ取得の可否を含め、プロジェクトの中核人材が海外で実働可能かを検討。

- 運営費用(現地給与、オフィス費用、役員報酬)をカバーできる体制。

- 銀行口座開設、税務申告、会計管理といったインフラ整備。

(6) 税務・監査面での論点

- 外国子会社合算税制(CFC規制)の対象となるリスクがあり、法人間の管理・支配構造、経済的独立性に配慮が必要です。

- 上場企業またはIPO準備企業では、監査法人が海外子会社の会計・税務を精査する必要があり、監査の難易度やコストが増大する点も見過ごせません(詳細は末尾コラム参照)。

(7) 総括:海外IEOは「実務力の試金石」が要求される

海外IEOは、調達規模・市場展開・分散型設計の観点から極めて魅力的ですが、その実現には、多額の初期コスト、高度な法務・税務・ガバナンス設計能力と、長期的な運営体制の構築力が求められます。

プロジェクトの特性・資金・人材・リスク耐性に応じて、安易な期待感ではなく、現実的な執行可能性に基づいた意思決定が必要です。

4 国内IEO:規制への適合と実務上の課題

(1) 国内IEOの概要と実施プロセス

国内IEOは、日本の暗号資産交換業者において、発行体がトークンを新規に上場させ、パブリック販売する手法です。

実施プロセスは以下の段階的な手順を経る必要があります:

| プロセス | 内容 |

| ①暗号資産交換業者との契約締結 | 発行体と交換業者間での基本契約(「IEO支援契約」や「基本業務委託」) |

| ②暗号資産交換業者によるJVCEAへの審査依頼 | 日本暗号資産取引業協会への正式申請 |

| ③暗号資産交換業者による金融庁への届出 | 監督官庁への最終届出 |

(2) 国内ICO及びIEOの歴史的経緯

ICOブーム期(2017年)

2017年にICOブームが到来し、暗号資産交換業者が発行体となったCOMSAやQASHを初め、相当数のICOが実施されました。

冬の時代(2018-2020年)

2017年末以降、国内で暗号資産を販売する際には原則として暗号資産交換業者を通じて行うことが必要となり、かつ、2018年から2020年頃まで、いわゆる「暗号資産の冬の時代」が継続し、国内IEOの実施は事実上困難な状況にありました。

市場復活期(2020年以降)

2020年にHashPort社によるパレットトークン(PLT)が第一号IEOとして実現して以降、徐々に市場環境が整備されてきています。現在までにフィナンシェトークンやNippon Idle Token、Not A Hotel Tokenなどを含め約10件弱 の国内IEOが実施されており、制度的な成熟度も向上しています。主要な国内暗号資産取引所がそれぞれIEOサービスを提供し、競争環境も形成されています。

(3) 国内IEOの審査体制

国内IEOにおける主要な審査項目(分類別)

| 項目 | 審査内容 |

| ① 勧誘・広告関連 | トークンの販売前に行うマーケティング活動、広告表示、SNS等を通じた広報内容が、誤認を招いたり、過度な期待を煽るものでないかを審査。 |

| ② ホワイトペーパーの記載内容 | トークンの機能、技術仕様、分配計画、リスク要因などが適切に記載され、投資判断に必要な情報が網羅されているかを確認。 |

| ③ 内部統制・コンプライアンス体制 | 発行体と取引所との情報遮断措置(Chinese Wall)、トークンの鍵管理、社内統制体制の整備状況を点検。 |

| ④ 価格操作防止策 | 初期保有者の分布、自己取引制限、価格形成の公平性(市場価格との乖離防止)など、市場操作リスクを抑止する仕組みの有無を確認。 |

| ⑤ マネーロンダリング対策(AML/CFT) | トランザクション追跡体制、KYC(本人確認)、トラベルルール対応等、犯罪収益移転防止のための措置を審査。 |

| ⑥ 技術的要件 | スマートコントラクトコードの監査証明、脆弱性報告対応体制、ネットワーク構成や依存性など、技術的な信頼性を評価。 |

| ⑦ 事業計画の妥当性・財務基盤の安定性 | トークン発行の資金使途、収益構造、将来の運営体制、発行体の財務健全性・継続企業性を含めた事業の実現可能性を確認。 |

審査の特徴

これらの審査は、発行体と取引所の間で十分な準備と調整を要することが多く、複数回の修正・補足対応を経て、ようやくJVCEAに申請されるケースが一般的です。

海外のIEOにおいても一定の審査は存在しますが、筆者の関与経験上、ガバナンス体制や投資家保護の観点からは、国内IEOにおけるJVCEA審査の方が一般的により詳細かつ厳格に実施されていると考えられます。この厳格性は投資家からの信頼性向上には寄与しますが、その反面、準備期間の長期化や実務負担の増大といったハードルを伴います。

(4) 国内IEOの主な検討要素

| 検討内容 | 詳細内容 |

| ①調達規模に関する考慮 | ・現在の調達額:数億円〜10億円程度が標準的 ・大規模調達の制約:数十億円を超える場合、投資家層の厚みの観点から制約となる可能性 ・投資家の質:国内市場は質の高い投資家層を有している |

| ②交換業者との戦略的連携 | ・提出案件数の制限:実務上JVCEAへの同時提出可能数に制限 ・交換業者の特性:ユーザー数、得意分野(ゲーム、エンタメ、実物資産等)、審査アプローチに特徴 ・関係構築の重要性:早期からの関係構築と綿密なコミュニケーションが成功要因 |

| ③審査期間とスケジュール管理 | ・標準的審査期間:数ヶ月〜半年程度 ・追加対応の可能性:審査過程で追加対応が求められる場合があるため、余裕を持った計画が推奨 |

| ④税務上の考慮事項 | 従来の問題 いわゆる「Astar問題」: 例えば時価総額100億円のトークンで10億円を調達した場合、残る90億円分についても期末時価評価し27億円の課税。これにより国内トークン発行は事実上困難とされ、起業家の海外流出が相次いだ 現在の状況 |

(5) 国内IEOの優位性

審査ルールの明確化、予見可能性の向上、投資家保護制度の確立等、国内IEOの制度的基盤は着実に整備されつつあります。特に以下の要素を重視するプロジェクトにとっては、国内IEOは有力な選択肢となりえます。

国内IEOの5つの優位性

| 項目 | 内容説明 |

| ①規制への適合性の確保 | 日本居住者をメインターゲットとするプロジェクトの場合、規制を順守した販売チャネルの確保は不可欠です。国内IEOを通じた調達は、資金決済法・金融商品取引法等の適用を前提に適法性を担保する仕組みとして機能します。 |

| ②当局との関係構築 | 長期的な事業展開において、関係当局や自主規制機関(JVCEA等)との建設的な関係性は、将来的な制度変更や許認可の必要性が生じた際にも大きな資産となります。 |

| ③投資家保護と信頼性 | 国内IEO案件は、JVCEAによる審査を経て上場されるため、発行体の体制整備やホワイトペーパーの記載内容が一定の基準に適合していることが確認され、投資家にとって安心材料となります。 |

| ④税務・会計の簡素化 | 多国籍ストラクチャーを採用する海外IEOと比べ、国内法人ベースでの資金調達であれば、税務・会計処理が相対的に単純化され、実務負担が軽減されます。 |

| ⑤日本語でのコミュニケーション | 情報開示、ホルダー対応、カスタマーサポート等を日本語で一貫して実施でき、日本人ユーザーとの信頼構築やエンゲージメント強化が容易になります。 |

(6) 海外IEOとの比較における国内IEOの位置づけ

| 比較項目 | 国内IEO | 海外IEO |

| 調達規模 | 数億円〜10億円程度 | 数十億円規模も可能 |

| 審査の厳格性 | JVCEA基準により詳細かつ厳格 | 相対的に緩やか、取引所により差が大きい |

| ストラクチャー | 日本法人での実施が可能 | 多国籍ストラクチャーが前提 |

| コスト構造 | 審査コスト、比較的予見可能 | 設立・維持費用、リスティング手数料が高額 |

| 規制リスク | 明確な規制フレームワーク | 規制不透明性、複数法域への対応が必要 |

これらの比較を踏まえ、プロジェクトの性質、調達目標、チーム体制、リスク許容度等に応じた適切な選択が重要となります。

5 DEX上場:技術的簡便性と法的リスクの乖離

(1) DEX上場の基本的仕組み

DEX(分散型取引所)上場は、中央集権的な取引所(CEX)を介さず、ブロックチェーン上のスマートコントラクトを通じてトークンの取引を可能にする手法です。代表的なDEXとしては、Ethereum上のUniswap、BSC上のPancakeSwap、Polygon上のQuickSwap等が挙げられます。

DEXでは、CEXとは異なり、流動性プールと呼ばれる仕組みを通じて取引が実行されます。発行体またはコミュニティが流動性プール(例:ETH/新規トークンのペア)に資金を提供することで、自動マーケットメーカー(AMM)のアルゴリズムにより価格が決定され、取引が可能となります。

(2) DEX上場の特徴と実務上の留意点

DEXを通じたトークン上場は、手続きの簡易さやコスト面での優位性がある一方、流動性確保や法的リスクにおいて課題も多く、十分な理解と準備が必要です。

<① DEX上場のメリット>

| 観点 | 内容 |

| 手続きの簡素性 | 審査や中央管理者の承認が不要で、即時上場が可能。スマートコントラクトのデプロイと流動性の提供のみで取引を開始できる。 |

| コスト構造の簡素性 | 上場に関する費用が極めて低く、ガス代および開発費程度で済む。取引所への上場手数料なども不要。 |

| アクセスの開放性 | 地域や投資家属性を問わず、誰でもウォレット経由でトークンを取引可能。グローバルなアクセス性が確保される。 |

| 検閲耐性 | 一度デプロイされたスマートコントラクトは原則として変更・削除ができず、特定の主体による制御が困難。 |

<② 実務上の課題>

| 観点 | 内容 |

| 流動性の確保 | 十分な流動性を自己資金で提供する必要があり、不足すると価格の乱高下や取引不能リスクが高まる。 |

| マーケティングの難しさ | 取引所の支援がないため、初期の認知獲得・コミュニティ形成に高度な戦略が必要。 |

| 技術的リスク | スマートコントラクトの実装ミスや監査不備によるバグ・ハッキング等のリスクを自ら管理する必要がある。 |

| 価格操作リスク | 板が薄く、ボラティリティが高いため、悪意ある市場操作(例:フロントランニング)に弱い傾向がある。 |

<③ 法的・規制リスク>

| 観点 | 内容 |

| 日本居住者の排除困難性 | DEXの構造上、地域制限の実装が困難であり、日本居住者への提供リスクを回避しにくい。 |

| 実効性に乏しい対応策 | 「日本居住者向けではない」との免責表示や日本語UIの排除といった措置は、形式的に留まりがちで、法的リスクを十分に低減しない。 |

| 将来的な規制対象化 | 「誰でもアクセス可能」という構造が、かえって当局の規制強化対象となる可能性を高める。 |

| スマートコントラクトの変更不能性 | 一度上場したスマートコントラクトは変更が困難であり、将来的な規制対応に柔軟に追随できない。 |

(3) DEX上場の戦略的位置づけと留意点

DEX上場は、技術的には最も簡便かつ迅速な資金調達手法の一つですが、法的リスクの管理が最も難しい選択肢でもあります。特に日本法人や日本居住者が関与するプロジェクトにおいては、「DEXなら問題ない」といった形式的理解は誤解を招きやすく、実務上極めて危険です。

とりわけ重要なのは、プロジェクトによるマーケティング活動との関係です。上場後は、流動性確保やユーザー獲得のため、SNSやAMA、広告等による積極的な情報発信が不可避となりますが、これらが日本居住者に対する投資勧誘と評価される可能性があり、無登録営業や表示規制違反といった法的リスクを伴います。

また、DEXはその構造上、日本からのアクセス制限や販売対象者の制御が困難であり、「日本居住者を対象としない」といった免責表示や、UI上の制限だけでは実効性に乏しいのが現実です。英語のみでの情報発信、日本向けプロモーションの回避といった一定の配慮は可能ですが、法的リスクを実質的に排除する手段とはなり得ません。

このような状況を踏まえると、DEX上場は、あくまで補完的・段階的な手段としての活用が現実的であり、単独での資金調達手法として依拠するのは推奨されません。採用にあたっては、プロジェクトの性質、フェーズ、他スキームとの併用可能性等を踏まえた総合的な検討が必要です。

以上から、DEX上場は技術的利便性に優れる一方で、法的持続性の観点からは極めて慎重な取り扱いが求められるスキームであり、初期設計段階から法的助言を得た上で、マーケティング方針や情報発信方法を含めた実態整備を行うことが不可欠です。

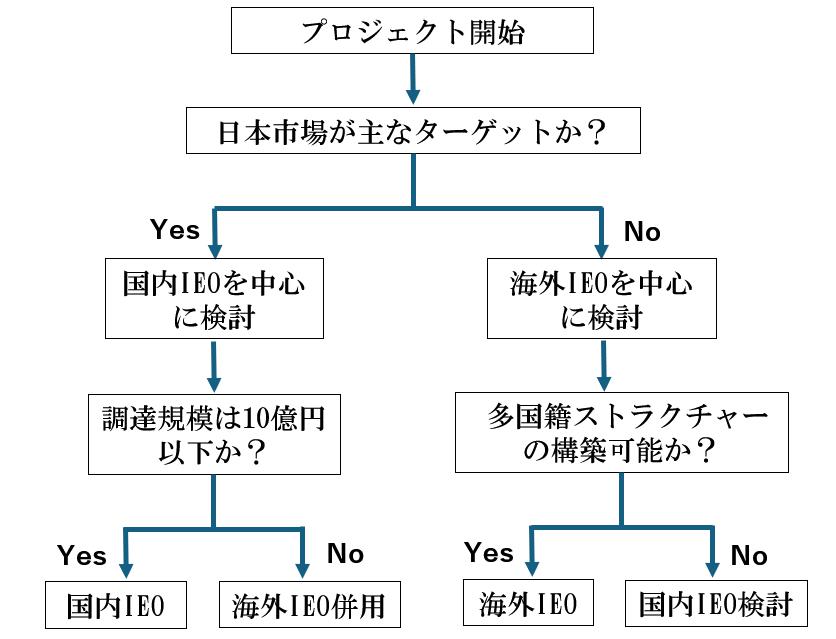

6 SAFT、海外IEO、国内IEO、DEX上場の選択と判断要素

ここまでに述べた各スキームの特徴を踏まえ、実務上の選択にあたって考慮すべき要素を整理します。プロジェクトの類型、調達規模、法的スタンス等に応じて、各手法の採用・併用・段階的活用をどう位置づけるかが重要な検討課題となります。

以下では、「①プロジェクト類型」「②調達規模」「③法的スタンス」の3つの視点からの傾向整理に加え、選定マトリクスや実務的戦略を提示します。

(1) 選択指針マトリックス

プロジェクト類型×調達規模による適用可能性

| プロジェクト類型 / 調達規模 | 数千万円以下 | 5-10億円 | 数十億円以上 |

| グローバル向けインフラ系 (L1/L2、DeFi等) |

DEX上場※ SAFT(関係者向け) |

海外IEO SAFT→海外IEO |

海外IEO (多国籍ストラクチャーにより対応) |

| 日本市場向けサービス型 (ゲーム、IP活用等) |

国内IEO DEX上場※ |

国内IEO +海外IEO検討 |

海外IEO 但し、国内利用に関する規制を要検討) |

| 実験的・小規模コミュニティ型 | DEX上場※ SAFT(小規模) |

国内IEOまたはDEX併用 | 海外IEO(段階的拡張) |

※DEX上場には法的リスク評価・プロモーション制限の検討が不可欠

各手法の特性比較

| 手法 | 審査期間 | コスト水準 | 法的リスク | 調達可能規模 | 主な適用場面 |

| SAFT | 1-2ヶ月 | 低 | 中(業該当性) | 限定的 | 立上げ期、関係者資金調達 |

| 海外IEO | 2-4ヶ月 | 高 | 中(多法域対応) | 10億円以上 | グローバル展開、大規模調達 |

| 国内IEO | 3-6ヶ月 | 中 | 低(明確な法適用) | 数億~10億円 | 日本市場に特化、信頼性重視 |

| DEX上場 | 即時 | 極低 | 高(居住者向け違法韓勧誘リスク) | 不確定 | 初期流動性確保、試験導入 |

(2) 段階的な資金調達戦略

各手法は「排他的選択」ではなく、「段階的活用」や「役割分担による併用」が実務上効果的です。

| フェーズ | 手法 | 目的 | 調達規模目安 |

| Phase 1: シード期 | SAFT(関係者限定) | プロジェクト初期立ち上げ、チーム形成 | 数千万~数億円 |

| Phase 2: 成長期 | 国内IEO/海外IEO | 本格開発・認知獲得・マーケティング | 5~50億円 |

| Phase 3: 展開期 | DEX上場 | 流動性確保、グローバル市場参加 | 上限なし(変動) |

(3) 選択基準フローチャート

(4) 成功のための選択原則

トークン発行スキームは、選択後に後戻りが困難となる構造的特徴を持ちます。したがって、プロジェクト初期段階から、以下の原則を踏まえた意思決定が不可欠です。

- 初期段階での柔軟な設計

トークンの仕様や発行ストラクチャーは、一度実装されると後からの変更が極めて困難です。とくに、スマートコントラクトが監査済み・デプロイ済みである場合、技術的にもガバナンス上もロールバックや修正は実務上ほぼ不可能となります。したがって、初期段階では将来的な選択肢を狭めないよう、「拡張可能性」や「変更余地」を見据えた柔軟な設計が不可欠です。 - 情報開示と透明性の確保

配布先、価格、ロックアップ条件など、情報格差が生じやすい要素については、投資家や取引所の信頼を得るため、正確かつタイムリーな情報開示が求められます。 - 継続的な制度対応を前提とした構築

国内外ともに暗号資産を巡る法制度は変動が激しく、単発の法的整理では不十分です。行政の運用や業界慣行の変化も含めた制度動向を継続的に監視・反映できる体制整備が必要です。

7 トークン発行の実務上の留意点とベストプラクティス

トークン発行スキームは、一度設計・実装されると修正が困難であり、初期段階での的確な設計が成功の可否を大きく左右します。以下では、実務で頻出する課題と対応策を、プロジェクトのフェーズに沿って整理します。

(1)典型的な失敗と対応策

| 主な失敗 | 問題の所在 | 実務上の対応 |

| 法務が回し | SAFTやIEOの構造が後付けになり、規制に抵触 | トークン設計段階から弁護士が関与し、規制対応を事前検討 |

| 税務設計の甘さ | CFC税制・期末評価課税など想定外の課税が発生 | 設立地・キャピタルゲイン課税・移転価格の整理と事前シミュレーション |

| コミュニティ戦略不足 | 技術水準は高いが支持基盤がなく、上場後の流動性が形成されない | トークンのユーティリティ設計、報酬・投票設計等の導入 |

| 規制対応が断片的 | 制度改正・運用変更に追随できず違法状態に陥る | 継続的な規制フォローと、見直し体制の構築 |

(2)フェーズ別の要点チェック

Phase 1:企画・構想

- トークンの法的性質(証券性、前払式など)と販売主体の整理

- 設立国の選定、CFC税制や期末評価課税への対策

- スマートコントラクトの将来拡張性とセキュリティ計画

Phase 2:調達準備・実行

- JVCEA対応(国内IEO)ではホワイトペーパー、AML/CFT体制、内部統制の整備

- 海外IEOではBVI・ケイマン・現地法人の組成と実体整備

- 勧誘・広告表示規制を法域ごとに精査、販売先制限の徹底

Phase 3:上場・運営段階

- 規制・税制の変化を常時モニタリングし、ガイドライン等に対応

- 流動性供給体制、価格操作防止の設計

- スマートコントラクト監視と運用時の更新手続

(3)専門家関与タイミングの例

| フェーズ | 専門家 | 主な役割 |

| 企画段階 | 弁護士・税理士 | スキーム構築、規制・税務対応の基本設計 |

| 設計段階 | 弁護士(多法域)・会計士・技術監査会社 | 規制適合性チェック、会計処理、コード監査 |

| 調達段階 | 弁護士(募集規制)・マーケター | 勧誘規制、販売体制整備、プロモーション対応 |

| 運営段階 | 弁護士・コンプラ担当 | 継続的法令対応、投資家対応 |

(4)実務設計の3原則

- 後戻り困難性の前提

- 一度デプロイしたスマートコントラクトや構造は、後からの変更が実務的に困難。

- 将来的な制度・仕様変更に耐えうる柔軟性をもった初期設計が不可欠。

- 情報開示の整合性

- ホワイトペーパー、配布計画、マーケティング資料は投資家の信頼に直結。

- 「誇大でない」「正確かつタイムリーな更新」が重要。

- 継続的な規制フォロー体制の構築

- 規制・税制・ガイドラインは継続的に変化。

- 実務慣行、行政解釈、海外動向も含めた多面的なアップデート体制を整備。

| 《コラム》上場企業によるトークン発行と連結・監査対応の実務的課題 |

|---|

| ※本コラムについては、公認会計士齊藤洸氏および同柚木庸輔氏よりご助言をいただきました。但し、ありうべき誤りは全て筆者らに帰します。 近年、上場企業がトークン発行を検討するケースが徐々に増えていますが、特に課題となるのが「会計監査・連結財務諸表上の取り扱い」です。特にトークンの法的性質が明確でない場合、会計基準上の評価が困難となり、監査法人の了承が得られず、プロジェクトが頓挫する事例も少なくありません。 ◆ 主な論点:トークンの法的性質と連結可 監査上の懸念点は、主に以下の2点に集約されます: 1. 発行体の連結対象該当性 上場企業自体が発行体とならず、発行体を別に設ける場合、当該発行体が連結対象と判定されるのかが問題となります。連結対象とされた場合、当該発行体のトークンの発行に関する会計処理や期末に保有するトークンの会計処理(期末評価、損益処理等)について、上場企業の監査上の説明責任が発生します。 2. トークンの法的性質が確定しておらず、会計処理が不透明 トークンが暗号資産、前払式支払手段、有価証券、ポイント等のいずれに該当するかが問題となることが多く、資金決済法上「暗号資産」と分類される場合でも、私法上の権利義務関係(何の対価として発行されるか、いかなる機能・価値を持つか)が曖昧な場合には、会計処理の前提が不明確となります。 暗号資産であるトークンの販売による資金調達においては、調達額の全額を「売上」として計上することが通例です。しかし、いつの時点で収益を認識すべきかについては、発行に係る会計処理が「資金決済法における暗号資産の会計処理等に関する当面の取扱い」で明示されておらず、「収益認識に関する会計基準」も暗号資産を対象外としていることから、適用するべき会計基準が不透明です。 仮に「収益認識に関する会計基準」の考え方を適用した場合でも、トークン販売が将来のサービス提供と結びつく場合、その履行義務の有無や履行時点の判断が求められます。この点は会計士にとっても判断が難しく、私法上の性質整理が不可欠となる場面が多いのが実情です。 【対応方針①】連結回避の構造設計 日本基準やUS-GAAPにおける連結範囲の決定ルールでは、支配力の有無で連結対象が決まります。実務では、発行体を連結対象外とするために独立した法人設計を行ったり、トークンの表章する権利・義務の内容を決めたりする方針が取られることもあります。 <代表的な手法> ・発行体との資本関係を排除(完全な第三者法人とする) ・発行体の役員に上場企業の関係者を関与させない(OBの起用、形式分離) ・発行体と上場企業の間に重要な契約を締結しない こうした設計により、連結回避の可能性を高めることができます。実務上は、ファウンデーションや第三者法人を株主とし、開発・運営等の業務を別会社で担い、サービス契約等で報酬を受け取るといった手法も検討されます。 ただし、大企業の場合には「自社グループと無関係な法人がトークンを発行する」こと自体に対する社内の説明責任もあり、設計には慎重な配慮が必要です。また、US-GAAPにおいては「変動持分事業体(VIE)」等の具体的なルールがあり、経済的実態を個別具体的に設計する必要があります。いずれの会計基準でも単純な形式分離では対応できない点に留意が必要です。 【対応方針②】トークン性質整理と連結前提の対応 他方で、「連結対象とする前提で、トークンの性質と会計処理を構築する」アプローチもあります。この場合には: ・トークンの利用目的・設計内容に基づく明確な法的整理(→ 会計整理) ・法務・税務・会計・監査法人が初期段階から連携して論点整理・対応方針を作成 この方法は一定の準備・コストを要しますが、Web3事業を自社グループ内に中核事業として位置づけたい場合には、現実的かつ堅実な対応策といえます。 暗号資産の発行について明示的に定めた会計基準はないため、企業の判断で会計方針を定めて会計処理を行うことが考えられます(「会計方針の開示、会計上の変更及び誤謬の訂正に関する会計基準」参照)。会計方針を定める際、暗号資産を販売したという実態をとらえて「収益認識に関する会計基準」を参照することも考えられます。この場合においては、「履行義務の識別と充足」に関する判断が求められ、トークンが何らかのサービス提供義務と結びつく場合、受領した対価を一括で収益に計上できず、一旦契約負債に計上の上、段階的に収益認識されることもあると考えられます(結果として売上計上が後ろ倒しとなる)。この際、会計士からは「どのような法的整理がなされているか」が重要な論点とされ、弁護士による意見書提出が要請される場面も少なくありません。 筆者らとしては、トークンの性質整理は、設計初期段階から法的観点で丁寧に構築すれば比較的明確にできると考えますが、会計士・監査法人の理解と納得を得るためには、事前協議と一貫した整理が不可欠です。 ◆ 参考資料 本論点については、一般社団法人日本暗号資産ビジネス協会(JCBA)および一般社団法人日本暗号資産取引業協会(JVCEA)が共同で公表した「暗号資産発行者の会計処理検討にあたり考慮すべき事項」30頁以降、《付録:法的義務の明確化と会計判断の例》も参考になります(※下記リンクの「資料2」)。 https://cryptocurrency-association.org/news/release-info/20230906-001/ また、同日には日本公認会計士協会(JICPA)から「Web3.0関連企業における監査受嘱上の課題に関する研究資料(公開草案)」が発出されており、 その最終公表版も以下からご覧いただけます: https://jicpa.or.jp/specialized_field/20231120aef.html ◆ 結論 このように、上場企業にとってトークン発行における最大のリスクは「監査対応」であり、初期段階から法務・会計・税務の横断的な連携による設計が不可欠です。Web3領域への進出を戦略的に位置づける場合には、社内の会計・監査体制と整合的なトークン設計こそが、成功の鍵となります。 |

留保事項

・本書の内容は、関係当局の確認や承認を得たものではなく、現行法令に基づき合理的に構成し得る議論を筆者らの見解として記載したにすぎません。今後の法令改正や実務運用の変化等により、見解は変更される可能性があります。

・本稿は、トークンを用いた資金調達または投資を推奨するものではありません。

・本書は一般的な理解を目的としてBlog向けに簡潔に取りまとめたものであり、特定の案件への法的・税務的・会計的アドバイスを構成するものではありません。個別案件については必ず弁護士、税理士、公認会計士等の専門家にご相談ください。

◆付録:チェックリストと個別相談のご案内

本稿本文では、トークン発行における代表的な資金調達手法と、それぞれの法的・実務的検討事項について概観しました。

実際のプロジェクトでは、トークンの性質や対象地域、関係者構成に応じて、規制の適用関係や対応方針が大きく異なります。当事務所では、これまで以下のようなご相談を数多くいただいています:

| ・関係者向けに日本国内でSAFTを発行したいが、規制対象となる「業」に該当するか懸念がある ・国内IEOを見据えて、JVCEA審査の準備を進めたい ・海外IEOに向けたストラクチャー構築や規制対応を検討している ・複数の調達手法を組み合わせたスキーム設計を相談したい |

プロジェクトの段階やご相談内容に応じて、以下の方法でサポートしております。

| 【1】検討初期の方向け実務チェックリストのご案内 ▶ トークン発行をご検討中の方向けに、初期段階で確認すべき法務・税務・ストラクチャー上の論点を整理した A4・全3ページの「トークン発行法務チェックリスト(2025年版)」をご用意しています 📥 お申込みはこちら → https://forms.gle/dAG1aYv1VS9oxDsF9 ※お申し込み後、2〜3営業日以内にPDFをメールにてお送りします。 ✓ 主なチェック内容: – スキーム選択と実行可能性の判断基準 – SAFT発行時の「業」該当性と販売制限 – 国内・海外IEOの準備と取引所選定 – 勧誘規制・AML/CFT等のコンプライアンス対応 – 期末評価課税・CFC税制等の税務対応 – 技術監査・流動性管理・情報開示の運営面 【2】すでに具体的なご相談がある方へ ▶ 弁護士による個別の法的アドバイスをご希望の方は、以下の連絡先までご相談ください: s.saito@innovationlaw.jp 初回のご相談は無料です(30分程度/オンライン対応可) ご連絡の際には、可能な範囲で以下の情報をご記載いただけますと、より的確な対応が可能です: – プロジェクトの概要(事業内容、トークンの性質など) – ご検討中のスキーム(SAFT、IEO、DEX等)と現在の検討段階 - 特にご懸念のある論点(業規制、日本居住者への販売制限、税務など) |

※詳細な調査や継続的なサポートが必要な場合には、別途お見積りをご提示いたします。

近年、量子コンピューターをはじめとする「量子技術」が急速に注目を集めています。具体的には、従来の情報技術を超える高い演算能力や暗号技術の革新などが期待され、実用化に向けて国内外で様々な主体による開発が進んでいます。

一方で、既存の暗号が破られるリスクなど新たな課題も顕在化しつつあり、安全保障やサイバーセキュリティ、契約実務においても、量子技術への対応が問われる局面が増えると想定されます。本記事では、量子技術の代表として量子コンピューターに焦点を当て、その概要と現時点での日本法上の主要な論点を整理します。

| 【筆者略歴】 2010年に司法試験合格後、日本銀行にて勤務。システム部署においてシステムの調達やリスク管理を長く担当したほか、金融部署や国際関係部署などへの所属、海外MBA(INSEAD)への留学経験を有する。創・佐藤法律事務所においては、Web3、フィンテック、その他スタートアップ法務や企業法務を取り扱っている。 量子技術に関しては、文部科学省の「光・量子飛躍フラッグシッププログラム」の助成を受けた人材育成プログラム(「Q-Quest」)に参加し、同プログラムのビジネスコンテストにおいて受賞経験がある。同プログラム終了後も量子ビジネスの立ち上げに向けた検討を進めており、ビジネスサイドから見た量子技術に関する知見も深めている。 |

I. 法律整理の纏め

| 1. 国家安全保障関連法制 ・外為法 2024年、2025年の政省令改正で、量子コンピューター本体や関連品目が輸出・技術提供の許可対象に。現在進行形で規制が拡大しつつあり、メーカー等は規制対象について継続的な注意が必要。 ・経済安全保障推進法 「量子情報科学」が「特定重要技術」に指定され、官民協議会や大型補助金を通じた研究開発支援の対象に。また、現時点で量子技術は「特許非公開制度」の対象外だが、将来指定の可能性も否定できない。 ・重要経済安保情報保護活用法 2025年5月施行。重要インフラ・重要物資サプライチェーン関連情報を保護・利活用する仕組みを定める。これらに関連すれば、量子技術関連情報も「重要経済安保情報」として厳格管理の対象となりうる(ただし政府保有情報に限る)。 2. サイバーセキュリティ法制 現行法には量子技術や量子耐性暗号への直接言及はないものの、量子コンピューター普及による脅威が高まれば既存法に基づく対応が求められ得る。 ガイドラインレベルでは動きが始まっており、2024年10月には金融庁ガイドラインにおいて量子コンピューターへの留意が明記され、2025年5月には大手銀行・地方銀行に量子耐性暗号への速やかな移行の要請が出されている。 3. 量子コンピューター利用に関する契約上の論点 量子計算固有の課題・特性について、古典コンピューターとは異なる責任範囲や免責条項(確率的結果、潜在エラー等)を契約で定めることが必要となる可能性。 実機の大規模・高額化を踏まえ、クラウド型量子コンピューティングによる利用が一般的な利用方法だが、品質保証(エラー率や稼働率等)については標準的な取扱いが未確立。各社は品質に関する様々な指標を公表している。 |

II. 量子コンピューターの概要

1. 基礎原理

量子コンピューターは、量子の「重ね合わせ」、「もつれ」、「量子トンネリング」といった特性を利用して計算を行います。これにより、特定の問題に関して従来型コンピューター(=「古典コンピューター」)よりも非常に高速な計算が期待されています。

| 【用語説明】 ・重ね合わせ(Quantum Superposition) 古典コンピューターのビットは「0」か「1」の状態しか取れませんが、量子ビットは同時に「0でもあり1でもある」状態を作れます。例えばコインが回転している間は、まだ表とも裏とも決まっていないようなイメージです。この重ね合わせにより、量子コンピューターは1つの量子ビットで複数の計算パターンを並行処理でき、特定の課題で古典コンピューターより大幅に高速な演算を実現します。 ・もつれ(Quantum Entanglement) 複数の量子ビットが互いに状態を連携させたまま存在する現象です。たとえば2つの量子ビットがもつれた場合、一方を測定すると瞬時に、かつ距離に関係なく、もう一方の状態が確定します。この性質を利用して、ビット同士を結びつけて複雑な並列計算を行ったり安全性の高い量子暗号通信を実現できると期待されています。 ・トンネル効果(Quantum Tunneling) 古典物理で越えられないエネルギー障壁を、量子力学的な性質により「すり抜ける」現象です。最適化問題では、谷間に挟まれた「山」を乗り越えるのではなくすり抜けることによって最適解へ到達しやすくなり、効率的な探索が可能になります。 |

量子コンピューターには大きく「量子ゲート方式」と「量子アニーリング方式」の2種類があります。

| 方式 | 基本原理・性質 | 主な用途 | 代表的な企業 |

| 量子ゲート方式 | 量子の「重ね合わせ」「もつれ」を利用し、複雑な問題を並行的に計算することで高速に処理 | 汎用的な量子アルゴリズムにより多用途(化学シミュレーションや機械学習など)に対応 | Google(超電導)、Intel(半導体)、IonQ(イオントラップ)、PsiQuantum(光)、QuEra Computing(中性原子) |

| 量子アニーリング方式 | 量子の「トンネル効果」を利用し、エネルギーの最も低い状態を探索 | 最適化問題(物流ルート最適化、ポートフォリオ最適化など)に特化 | D-Wave Systems |

量子ゲート方式は、汎用的な量子アルゴリズムを実行できる“汎用量子コンピューター”であり、超電導、半導体、イオントラップ、光、中性原子などさまざまな方式が研究されています。しかし、まだ主流となる技術は確立しておらず、実用化には誤り訂正などの課題があります。これに対して量子アニーリング方式は組み合わせ最適化問題に特化しており、D-Wave Systemsが商用機を提供しています。一般に「量子コンピューター」という場合は量子ゲート方式を指すことが多いものの、用途や実装技術によって使い分けが生じています。

| 方式 | 量子ビットの仕組み | 利点 | 課題 | 代表的な企業・研究機関・大学 |

| 超電導方式 |

超伝導回路にマイクロ波を流し、電流や磁束の2状態を量子ビット化 |

・ゲート操作※が高速 ・既存の半導体製造技術の応用が可能 |

・ノイズやエラーが起きやすい ・極低温(絶対零度近く)環境が必要 |

[海外] |

|

[日本] |

||||

| 半導体方式 | シリコンなどの半導体中の電子やスピンの状態を利用 | ・CMOS技術との互換性が高く、将来的に大規模集積化しやすい | ・量子ビットの一貫性(コヒーレンス時間)が短く、制御が困難 |

[海外] |

|

[日本] |

||||

| イオントラップ方式 | 真空中に浮かせたイオンをレーザーで操作し、内部状態を量子ビットにする | ・コヒーレンス時間が長く、ゲートの精度が高い | ・装置が大きくなりやすく、多くの量子ビットを並べるのが難しい |

[海外] |

|

[日本] |

||||

| 光方式 | 光子の偏光や経路などの状態を量子ビットにする |

・常温動作が可能 ・量子通信やネットワークとの親和性が高い |

・大規模な集積やエラー訂正技術が発展途上 ・光子源・検出器が課題 |

[海外] |

|

[日本] |

||||

| 中性原子方式 | レーザーで冷却・配列した中性原子の内部状態や配置を利用 | ・多数の量子ビットを比較的容易に並べられ、スケーラビリティが高い |

・ゲート動作が遅め ・レーザー制御の精度が求められる |

[海外] |

|

[日本] |

※ゲート操作:量子ビットに一定の刺激(マイクロ波パルスやレーザーパルスなど)を与えて状態を変える基本動作で、古典コンピューターの論理ゲート(AND/OR/NOTなど)に相当します。例えば、Xゲート(量子ビットの0と1を入れ替える)や、H(アダマール)ゲート(量子ビットを重ね合わせ状態にする)といったゲートがあります。これらのゲート操作を高速かつ高精度に実行することが、量子ハード開発の鍵となります。

一方、量子アニーリング方式は「組み合わせ最適化」に特化しており、汎用演算はできませんが、実用化はゲート方式よりも進んでいます。カナダのD-Wave社が商用機を提供するほか、古典コンピューターで疑似的に挙動を再現する「量子インスパイアード・アニーリング」(Fixstars Amplify AE、富士通Digital Annealerなど)も開発されています。

2. 量子コンピューターの現状

2025年1月、NVIDIAのJensen Huang CEOが「実用的な量子コンピューターの実現には20年程度かかる」と発言したことで米国の量子関連株が急落しました。これは主にゲート型量子コンピューターを指した見通しと考えられ、本記事作成時点(2025年5月末)において、多くの専門家は実用化までにまだ相応の時間を要すると考えています。主な理由は、ゲート型で「重ね合わせ」や「もつれ」を維持する過程で発生するエラー(外部ノイズによるデコヒーレンス)が深刻であり、この解決には高度な「誤り訂正」技術が不可欠だからです。しかし、誤り訂正技術の確立にはまだ相応の期間が必要とされ、10~20年という見方が出る背景となっています。

もっとも、量子ゲート方式の各種アプローチは世界中で研究開発が加速しており、日本でも大企業やスタートアップ、研究機関・大学が競って実機開発を進めています。また、量子アニーリング方式はすでに商用機が普及しており、オンラインで利用できる環境も整備済みです。このように、量子技術は“遠い未来の話”ではなく、現在進行形で社会実装が進んでいるテクノロジーと言えます。

3. 量子コンピューターの活用場面、既存技術に対するリスク

量子コンピューターの活用場面としては、例えば以下のような分野が見込まれています。

| 分野 | 利用場面の例 |

| 金融・経済 | ・ポートフォリオ最適化(膨大な組み合わせから最適配分を瞬時に算出) ・リスク評価や価格シミュレーションの高速化 |

| 物流・サプライチェーン | ・車両ルートや倉庫配置の最適化 ・災害時やピーク需要時の最適な輸送・移動ルートの計画 |

| エネルギー・スマートグリッド | ・電力網の需給最適化 ・再エネ変動を考慮したリアルタイム制御 |

| 材料設計・創薬 | ・電池材料や医薬候補分子の性質を量子化学計算で高精度に予測 |

| ヘルスケア・ゲノミクス | ・遺伝子配列解析の高速化 ・タンパク質構造の高精度予測 |

| 気象・気候シミュレーション | ・大気海洋モデルの高解像度計算 ・温室効果ガス削減策のシナリオ評価 |

| 機械学習・AI | ・小規模データでも高精度を狙う量子強化学習 ・生成 AI の学習高速化 |

上記のような分野において、古典コンピューターでは何年もかかる計算を短時間で処理できる「量子超越性」の実現が期待されています。しかし、量子超越性は必ずしもメリットだけでなく、既存技術へのリスクも伴います。代表例は暗号技術の脆弱化であり、量子によって従来の公開鍵暗号が解読される可能性が懸念されています。

| 暗号解読 | 実用規模の量子コンピューターが登場すれば、RSA や楕円曲線暗号など現在広く使われている公開鍵暗号は短時間で解読され、インターネット通信や電子決済など社会のあらゆる場面で安全性が一気に揺らぐおそれがある。 |

現在の暗号技術は、古典コンピューターでは解読が困難な数学的問題を前提にしていますが、量子コンピューターが実用化されると、「Shorのアルゴリズム」などを使って短時間で解読される可能性があります。これはビジネスや日常のあらゆる場面で使われる公開鍵暗号を危険にさらし、改ざん耐性を前提とするブロックチェーンにも影響を与えると考えられています。さらに、「Harvest Now, Decrypt Later攻撃」と呼ばれる手口では、現時点でデータを傍受・保存し、将来量子コンピューターが実用化された段階でまとめて解読するリスクが指摘されています。

このため、量子コンピューターでも解読が難しい「量子耐性暗号(Post-Quantum Cryptography : PQC)」への移行が急務となっています。米国では国立標準技術研究所(NIST)が2024年8月に複数のPQCを標準化候補に選び、その後も検討を続けています。日本では暗号技術の評価やモニタリングを行うCRYPTREC(暗号技術評価委員会)が2025年3月末に「CRYPTREC 暗号技術ガイドライン(耐量子計算機暗号)2024年度版」1を公表し、各種PQCの技術解説や評価、導入ガイダンスを示しています。暗号技術はあらゆるサービスの基盤であり、各事業者はこうしたPQCの標準化動向を注視し、早めに準備を進める必要があります。

4. 量子技術に対する海外政府の動向

海外では、主要国が量子技術に対して大規模な投資を行い、一部の国では法的インフラの整備にも注力しつつあります。日本もこれらの動向を注視しつつ、国際競争力の確保とサイバーセキュリティや安全保障といった課題との両立を図る必要があります。

| 国 | 動向 |

| 米国 | 2018年に「National Quantum Initiative Act(国家量子イニシアティブ法)」を成立させ、連邦政府が一体となって量子R&D推進と人材育成体制を構築 |

| EU | 「Quantum Flagship」と呼ばれる10億ユーロ規模の大型プロジェクトを立ち上げ、量子コンピューターや量子通信の研究開発を主導。 |

| 中国 | 国家を挙げて量子通信や量子コンピューターの研究開発に多額の投資を行っており、特に軍事・安全保障分野での応用を重視。 |

III. 量子技術と日本法

日本では、本記事作成時点(2025年5月末)では量子技術を対象とする専用法は存在しません。この点、他の先端技術分野の例をみると、ブロックチェーン(暗号資産等)については既に各種の規制が課されており、またAIでは2025年5月に利活用とリスク抑制を目的とした「AI関連技術の研究開発・活用推進法」が可決されています23。量子技術についても、将来的に専用法が制定される可能性はありますが、現状は利用場面ごとに既存法令の適用可否を検討する必要があります。具体的には、①国家安全保障関連法が量子機器や技術の輸出管理や開発支援にどう関わるか、②サイバーセキュリティ法制が量子技術による既存暗号への影響をどのように扱うかを確認します。さらに、③量子サービスを提供・利用する際には、契約上の責任分担や免責、品質保証のあり方など、新たに検討すべき論点が生じます。これらについて、法的枠組みを概観します。

1. 量子技術と国家安全保障

⑴ 量子技術による国家安全保障へのリスク

量子技術は既存暗号技術の無効化や傍受困難な通信などの点で安全保障に直結するため、米国や中国が国家規模で巨額投資を行っています。米国では経済競争力と国家安全保障の両方を維持・強化する目的から2018年に「National Quantum Initiative Act(国家量子イニシアティブ法)」を成立させ、大学・企業・研究機関の連携と大規模予算投入による量子R&D体制を構築しました。日本には量子専用の法律はありませんが、既存の安全保障関連法令(外為法、経済安全保障推進法、重要経済安保情報保護活用法)において先端量子分野が対象となり得ます。これら既存法令の枠組みで、量子計算や量子センサーの研究・開発が安全保障面からどのように規制・支援されるか、検討します。

⑵ 外為法

(i) 外為法の概要

外為法(「外国為替及び外国貿易法」)は、安全保障等の観点から、物品・技術の海外提供や外国からの投資を管理する法律です。具体的には、①輸出規制(海外流出防止)、②役務取引規制(無形技術の提供も含む)、③対内直接投資規制(外国資本による出資・買収時の事前届出)を定めています。

(ii) 量子技術に適用される外為法上の規制

量子技術はまさに物品・技術の海外流出リスクが懸念される分野の一つです。このため、2024年9月の政省令改正により量子コンピューターが輸出管理の対象とされ、全地域への輸出に許可が必要とされています4。さらに、2025年5月28日施行の改正で、実用規模の量子コンピューターに不可欠なキー技術・材料も同様に規制対象として追加されています56。なお、これら輸出管理の対象となる量子コンピューター及び関連品目については、技術提供も同様に規制対象となります7。

| 規制対象(2025年5月末時点) | 仕向地 | |

| 量子コンピューター | 全地域 | |

| 量子コンピューター関連品目 | 極低温冷凍機 極低温アンプ 極低温ウエハープローバ 同位体分離シリコン/ゲルマニウム基板・原料 |

全地域 |

量子関連企業は、外為法による輸出・技術提供規制が現在進行形で拡大していることを踏まえ、自社の製品や技術が規制対象となるかどうかを常に確認できる体制を整える必要と考えられます。

⑶ 経済安全保障推進法

(i) 経済安全保障推進法の概要

2022年に成立した経済安全保障推進法(「経済施策を一体的に講ずることによる安全保障の確保の推進に関する法律」)は、国内企業・研究機関の技術・物資を支え、経済面から国家安全保障を強化することを目的としています。具体的な仕組みとしては以下の4つを柱とし、直接規制ではなく8公的支援や情報共有を通じてリスクを低減します。

- 重要物資の安定的な供給の確保

- 基幹インフラ役務の安定的な提供の確保

- 先端的な重要技術の開発支援

- 特許出願の非公開制度

(ii) 量子技術との関係

第三の柱である先端技術支援では、「量子情報科学」が特定重要技術に指定され9、資⾦⽀援や官⺠連携を通じた伴走支援のための協議会設置、調査研究業務の委託などを通じた研究開発の促進・活用が図られます。

また、第四の柱である特許非公開制度では、安全保障上問題となる発明の公開保留や外国出願禁止等の措置が可能です。本記事作成時点(2025年5月末)では、同制度の対象となる「特定技術分野」に量子コンピューターや量子暗号通信は指定されていません。しかし、法の趣旨からすれば今後指定される可能性も否定できず、開発者としては留意すべき制度と言えます。

⑷ 重要経済安保情報保護活用法

(i) 重要経済安保情報保護活用法の概要

2025年5月16日、「重要経済安保情報の保護及び活用に関する法律」が施行されました。従来、特定秘密保護法が防衛・外交・テロ・スパイ関連情報を対象にセキュリティ・クリアランス制度10を定めていましたが、本法はそれを経済安全保障の領域に拡張し、重要な経済基盤に関わる情報を保護・活用するための体制を整備することを目的としています。

同法では、まず重要インフラの提供体制及び重要物資のサプライチェーンを「重要経済基盤」として定めています(2条3項)。そのうえで、重要経済基盤を保護するための措置、安全保障に関する重要経済基盤の脆弱性や革新的な技術等の情報など4つの類型を「重要経済基盤保護情報」と定義します(2条4項)。そして、重要経済基盤保護情報に該当する情報のうち、非公知性及び秘匿必要性が満たされる情報について、政府が「重要経済安保情報」として指定する仕組みとなっています(3条1項)。

同法は、指定された重要経済安保情報の「保護」と「活用」の両面を目的としています。具体的には、政府が持つ安全保障上重要な経済情報を適切に扱うために、重要経済安保情報に指定された情報について、情報提供が認められる事業者の要件や情報を取り扱う個人の適性評価方法などを定めています。なお、指定対象はあくまで政府保有情報に限られ、民間企業が独自に開発した技術情報が一方的に指定され、その取扱いに制約がかかるというものではありません。

(ii) 量子技術との関係

(i)で述べたように、重要経済安保情報保護活用法が対象とするのは重要経済基盤(重要インフラや重要物資サプライチェーン)の保護に関する4つの情報類型です。具体的には、インフラを外部脅威から守る対策や計画・研究、インフラの脆弱性や革新的技術など、安全保障に直結する情報が含まれます。なお、対象となるインフラや物資は、経済安全保障推進法や「重要インフラのサイバーセキュリティに係る行動計画」に定められたものを参照することとされており11、電力・ガス・水道・通信・交通・物流・金融・化学・医療などのインフラ、半導体や先端電子部品などの重要物資が含まれます。

量子技術は、既存暗号を破るリスクをもたらす量子コンピューターや、安全性を高める量子暗号通信など、上述の重要経済基盤の保護に関する情報に該当する可能性が高く、今後重要経済安保情報として指定される可能性は十二分に考えられます。もっとも、(i)で述べたことの繰り返しとなりますが、実際に重要経済安保情報に指定され得るのは政府保有情報だけであり、民間企業が自社開発した技術が一方的に指定されるわけではありません。

2. 暗号技術とサイバーセキュリティ法制

量子技術に関する日本法の論点としては、安全保障のほかに、サイバーセキュリティとの関係が考えられます。すなわち、II 3.で述べたように、量子コンピューターの発展により、従来の暗号技術が解読されるリスクが指摘されています。

(1) 法令レベル

日本ではサイバーセキュリティ基本法が国や事業者に対してセキュリティ確保の責務を課し、個人情報保護法が個人データの適切な管理を義務づけています。本記事作成時点(2025年5月末)では、これらの法令に量子技術や量子耐性暗号への具体的な言及はありません。ただし、量子コンピューターの普及で既存暗号が危殆化しセキュリティリスクが高まれば、条文上の明示がなくともこれらの法律に基づき必要な対策を講じることが求められる可能性はあります。

(2)ガイドラインレベル

これに対し、ガイドラインレベルでは既に量子技術への言及が始まっています。金融庁が金融機関向けに公表する「金融分野におけるサイバーセキュリティに関するガイドライン12」(2024年10月4日公表)では、脅威情報や脆弱性情報を収集・分析する際に「新技術(AI、量子コンピューター等)、地政学的動向、偽情報、業界動向などの組織を取り巻く状況に留意し情報収集を行うこと」が「対応が望ましい事項」として明記されました。

さらに、日本経済新聞(2025年5月14日付)13によると、金融庁は大手銀行や地方銀行に対し、量子耐性暗号(PQC)へ移行するための準備を直ちに始めるよう要請しています。PQC対応にはシステム改修などで数年単位・多額のコストがかかるため、早急な対応を求めたものとみられます。

3. 量子コンピューター利用に関する契約上の論点

ユーザーが量子コンピューターを利用する場合、得られた量子計算結果に存在し得る誤りや揺れについて契約上どのように対応するべきか、という問題が浮上すると考えられます。こうした問題は、量子計算固有の課題・特性から生じ得るものです。

(1) 量子計算固有の課題・特性(エラー、アルゴリズムレベルの確率性、演算結果検証の困難性)

前述したように、ゲート型量子コンピューターでは、演算中に発生するエラーが大きな課題となっています。加えて、量子アルゴリズムによっては繰り返し実行して統計的に最良解を抽出する性質があり、同じ入力から常に同じ出力が得られるとは限りません。量子アニーリング方式も、その原理の性質(確率的にエネルギーの低い解を探索する)やハードウェアのノイズ、熱雑音等により実行の度に解が異なる場合があります。また、量子超越性を伴う大規模計算は、古典コンピューターでの再現・検証が困難14なため、出力の正当性を完全には保証できません。

これらの理由から、量子計算の結果には誤りや揺れが残り、その後の予測やシミュレーションに影響を与えるリスクがあります。量子コンピューター利用サービスが増える中では、ハード(量子プロセッサ)、ソフト(アルゴリズム)、ユーザー回路・データの責任範囲を明確化し、結果が確率的であることや潜在的エラーを前提とした免責条項など、従来のIT契約とは異なる条項の導入が必要となる可能性があります。

⑵ クラウド型量子コンピューティングに関する契約上の留意点

量子ゲート方式・アニーリング方式いずれも実機は大規模・高額なため、当面はハードウェアベンダーが提供する機器をクラウド経由で利用するクラウド型量子コンピューティングが一般的な利用方法になると考えられます。

従来のクラウドではSLA(Service Level Agreement)で一定の稼働率などが保証されますが、クラウド型量子コンピューティングの場合には、どのような品質保証(エラー率や稼働率等)を行うべきなのかが論点となり得ます。例としてIBM Quantum Platform(量子ゲート型)、D-Wave Leap(量子アニーリング)、Amazon Braket(外部の複数の量子ゲート型・量子アニーリングをAPIで扱う)では、各社様々な指標(ゲート誤差率、コヒーレンス時間、ジョブ処理に要する時間など)を公表していますが、未だ標準的な考え方が確立していないと考えられます。

留保事項

・本書の内容は関係当局の確認を経たものではなく、法令上、合理的に考えられる議論を記載したものにすぎません。また、当職らの現状の考えに過ぎず、当職らの考えにも変更がありえます。

・本書はBlog用に纏めたものに過ぎません。具体的案件の法律アドバイスが必要な場合には各人の弁護士にご相談下さい。

本稿では、Bitcoin(BTC)ステーキングの先駆的プロジェクトであり、現在の最大手と目される「Babylon」の仕組みと、それに関連する日本法上の論点について解説します。

これまで、ステーキングは主にEthereumなどのProof of Stake(PoS)チェーン上で行われてきました。PoSにおけるステーキングとは、ネットワーク上でトランザクションの検証等に参加することで、そのチェーンのセキュリティを高め、対価として報酬を得る仕組みです。

これに対し、BitcoinはProof of Work(PoW)を採用しているため、従来の意味でのステーキングによる収益機会は原則として存在しないと考えられてきました。BTCを活用した収益化手段としては、これまで、中央集権的な貸付サービスや、wBTC(Wrapped BTC)のようなトークン化ソリューションが主流でした。

Babylonは、このようなBTC活用の制約を克服し、BTCを用いたトラストレスなステーキングの実現を目指すプロジェクトであり、現在この分野において最も注目されているプロトコルの一つといえます。Babylonの仕組みを理解することは、グローバルなWeb3の潮流を読み解くうえでも有用であり、本稿では、その技術的構造と日本法上の課題について検討します。

なお、Bitcoinステーキングの理解にあたっては、前提知識としてPoSチェーンにおける基本的なステーキングの仕組み、LIDO等によるリキッドステーキング、EigenLayerに代表されるリステーキングの概念について、一定の理解が望ましいと考えられます。これらに関しては、当事務所執筆の以下の記事もあわせてご参照ください。

| (参考)POSチェーンのステーキングに関する当事務所の以前のArticle ・ステーキングに関する法的論点の整理(2020.3.17) ・DeFiと法律 – LIDOやリキッドステーキングの仕組みと日本法(2023.10.17) ・EigenLayerなどリステーキングの仕組みと日本法(2024.5.10) |

I. 法律整理の纏め

| (1) Babylonの仕組み自体は、資金決済法上のカストディ規制には該当しないと考えられます。 (2) 同様に、Babylonの仕組みは、金融商品取引法上のファンド規制(集団投資スキーム等)にも該当しないと解されます。 (3) もっとも、たとえばリキッドステーキング業者等が仮にユーザーのBTC秘密鍵を預かるような場合には、当該業者が資金決済法上のカストディ規制等に該当する可能性もあるため、個別に法的検討を要します。 (4) 日本の暗号資産交換業者が、Babylonを通じたBTCステーキングサービスを提供すること自体は、法的に許容されると考えられます。 (5) Babylonの仕組みにより付与される報酬が、当該業者にとって「取扱暗号資産」に該当しないアルトコインである場合、これをユーザーのためにカストディすることはできません。そのため、①ユーザーのアンホステッドウォレットに送付する、②当該アルトコインをDEXや海外の提携会社等で売却・交換し、BTCや日本円等でユーザーに報酬を支払う、等、対応を検討する必要があります。 |

II. Babylonの基本概要

1 BabylonのBitcoinステーキングとは

BitcoinはPoW(Proof of Work)を採用しているため、Ethereumのように自らのネットワーク上でネイティブにステーキングを行う仕組みは存在しません。

Babylonはこの制約を乗り越え、Bitcoinを活用して他のネットワークのセキュリティを担保するという新たな仕組みを提供しています。主な特徴は以下のとおりです:

| (1) Bitcoinのネットワーク自体を守るのではなく、他のPoSチェーンやPoS的な構造を持つシステム(広義のPoS系システム、以下単に「PoSネットワーク」といいます。)に対してセキュリティを提供する。 (2) ステーキング報酬は、対象となるネットワークが設定する報酬(例:そのネットワークのネイティブトークン)で支払われる。 (3) 複数のPoSネットワークに対して同時にステーキング(マルチステーク)することが可能であり、収益の向上が見込める一方、リスクも増加する。 (4) ステーキングの際にBTCの秘密鍵を移転する必要はなく、EOTS(Extractable One-Time Signatures)と呼ばれる署名技術を用いることで、トラストレスかつ非カストディアルに参加できる。 |

2 他のPoSネットワークの安全性を担保するためにBTCをステークするとは?

Babylonの最大の特徴の一つが、Bitcoinを使って「他の」ブロックチェーンのセキュリティを強化するという点です。

対象となるチェーンは、要件を満たすブロックチェーンであり、広義のPoS系システム(独自の検証者セットを持つあらゆるネットワーク)が対象となり、現状では、ロールアップ、データ可用性チェーン、オラクルネットワークとの間でテスト統合およびパートナーシップが発表されています。

3 これまでのPoSチェーンのセキュリティとステーキング

これまでのPoS(Proof of Stake)チェーンでは、ネットワークの安全性はバリデーターが担保します。バリデーターは自ら(通常はそのチェーンのネイティブトークン、なお、delegated POSが可能な場合には第三者から委託を受けた資産も含みます。)をステークし、正しいトランザクションの検証とブロック生成を行います。不正行為が発覚すればステークした資産が一部没収(スラッシング)されるため、経済的なインセンティブがネットワークの信頼性を支える仕組みになっています。

しかし、PoSチェーンのステーキングに参加するためにはバリデーター(delegated POSではdelegatorも含みます。)が当該PoSのトークンを購入する必要があり、新興PoSチェーンや小規模チェーンでは、①そもそも当該トークンを持っている人が少ない(ステークのために購入するコスト、価格変動リスク)、②当該トークンを持っている人が分散されていない、③これによりバリデーター数やステーキングに使われるトークンの数が少なくなり、セキュリティが不十分になる場合があるとされていました。例えば、バリデーターが少数に集中していることで、ネットワークの検閲リスクや停止リスクが高まり、攻撃への耐性が弱くなる可能性があります。

Babylonでは、極めて大きな時価総額と流動性を有するBTCを活用し、BTCホルダーによる署名を通じてPoSネットワークのセキュリティに貢献する仕組みを提供することで、こうした課題に対する解決策の一つとなるとされています。

4 BTCを活用したセキュリティ強化

Babylonは、前述のとおり、従来のPoSネットワークが抱えるセキュリティ上の課題に対し、ビットコイン(BTC)という外部資産を活用したセキュリティ提供の仕組みを構築しています。具体的には、BTC保有者が自身のBTCを「経済的担保(economic security)」として提供することにより、PoSネットワークに対して外部からのセキュリティ強化に寄与します。

ここで重要なのは、この「担保」としてのBTCがPoSネットワークに直接移転されるわけではないという点です。BTCは、BTCチェーン上の自己管理スクリプトに保持されたままであり、Babylonプロトコルを通じて暗号署名(デジタル証明)という形でステーキング意思を表明することで、担保提供が成立します。

この仕組みにより、BTCを第三者に預けたりロックアップしたりすることなく、非カストディアルかつトラストレスにセキュリティ提供を実現することが可能となっています。

このような外部的セキュリティの提供により、PoSネットワークは、流動性と時価総額の高いBTCを活用して、ネイティブトークンだけに依存しないセキュリティ基盤の補強を行うことが可能になります。とくに、新興PoSネットワークにおいては、トークン分布の偏在やバリデーター数の少なさに起因する脆弱性を補完する手段として、有効性が期待されています。

5 報酬はPoSネットワーク側のトークンで支払われる

Babylonを通じてBTCをステークすることで得られる報酬は、BTCではなく、セキュリティを提供する対象となるPoSネットワークが設定した報酬トークンです。

この報酬トークンは、通常そのPoSネットワークのネイティブトークン(例:ATOM、OSMOなど)である場合が多く(但し、ネイティブトークンがない場合、ETHなどが付与される想定の場合もあるようです)、PoSネットワークが自身のネットワークのセキュリティ強化の対価として、BTCステーカーに報酬を支払います。PoSネットワーク側から見れば、自システムのトークンを利用して外部からセキュリティ資源(BTC)を調達できる仕組みであり、トークンのインフレやインセンティブ設計を通じて調整が可能です。

一方で、BTCステーカー側にとっては、保有しているBTCを動かすことなく、外部のPoSネットワークの報酬トークンを獲得できるというメリットがあります。特にBTCの長期保有者にとっては、新たな収益機会の一つとなり得ます。

報酬トークンが他のPOSトークンであることのリスク

報酬トークンが他のPOSトークンであることには幾つかのリスクが存在します。また、後述するように日本では暗号資産交換業者を通じてステークをする際、阻害要因になる可能性があります(後述IV3)。

| 報酬が他のPOSトークンであることによるリスク • 報酬トークンの価格変動リスク 報酬として受け取るPoSネットワークのトークンは、一般にBTCよりも時価総額や流動性が小さく、価格変動の影響を大きく受ける可能性がある。報酬額の名目値が大きくても、トークン価格が急落した場合、実質的な利回りが大きく低下する可能性がある。 • 報酬トークンの換金性・流動性リスク 得られる報酬トークンがニッチなチェーンのものである場合、市場での換金が難しかったり、スプレッドが大きく実効的な収益性が低くなる可能性がある。 • 報酬設計の継続性・安定性 PoSネットワーク側が将来的に報酬設計を変更・縮小した場合、BTCステーカーにとっての経済的魅力が損なわれる可能性がある。また、当該POSネットワークの運営が不安定な場合、報酬支払が適切に行われないリスクが存在する。 |

6 Babylonにおいて秘密鍵を移転せずトラストレスでステーキングをする仕組

Babylonでは、BTCホルダーが自らの資産を「経済的担保」としてPoSネットワークのセキュリティに提供するにあたり、秘密鍵を第三者に移転することなく、自律的かつ非カストディアルな形で参加可能な設計となっています。この仕組みにより、従来のような資産移転やカストディへの信頼を前提としない「トラストレス」なステーキングが実現されます。

(1) 秘密鍵を移さないという意味

従来のステーキングやDeFiにおいては、資産を活用するために、以下のようないずれかの措置が必要でした。

- 資産(たとえばBTC)をラップトークン化し、別チェーン上で再利用(例:wBTC)

- カストディアンやスマートコントラクトに資産をロックし、担保とする

これらはいずれも、実質的に秘密鍵の制御を一時的に外部に委ねることになるため、「資産流出リスク」や「スマートコントラクトバグによる損失リスク」が存在します。

Babylonは、こうしたリスクを回避しつつ、署名ベースの仕組みによって、ステーカーがBTCを保持したままセキュリティ参加を可能にする設計です。

(2) 技術的仕組み:ワンタイム署名(EOTS)によるステーキングの意思表明

Babylonでは、Extractable One-Time Signatures(EOTS)と呼ばれる技術を用いることで、BTCステーカーが自らのBTC保有を証明すると同時に、PoSネットワークへのセキュリティ提供に対する責任を明確に受け入れる仕組みが構築されています。

本仕組みにおける基本的なフローは以下のとおりです:

| 1 BTCステーカーは、ファイナリティ・プロバイダーを選定し、ステーキング開始に必要なトランザクションデータを生成します。 2 このトランザクションには以下のような条件が含まれます: ①一定期間(例:3日間)、当該BTCを移動できない旨 ②その期間中に特定の条件が発生した場合には、BTCが指定された別のアドレス(通常はバーンアドレス)に送付される旨(スラッシング) ③一定期間経過前、かつスラッシングが起こっていない場合には、BTCステーカーは自由にこのトランザクションを取り消す(解除する)ことができるという権利 3 ②の「特定の条件」がスラッシングに該当し、たとえばファイナリティ・プロバイダーが不誠実な行動(例:二重署名)を行った場合に、BTCがバーンアドレスに強制送付される構造となります。 4 BTCステーカーはこのトランザクションに対し、EOTSによる一度限りの署名を行うことで、BTC保有の証明およびステーキング意思の表明を完了します。 |

この設計により、PoSネットワーク側は、BTCという流動性の高い外部資産に裏付けられたセキュリティ保証を受け取ることができ、さらにBabylonプロトコル上でスラッシング等の不正検出とペナルティ実行まで一貫して完結できるフレームワークが実現されています。

署名のやり方

7 トラストレス性の意義とその限界

Babylonを利用したBTCステーキングの仕組みは、以下の点において、トラストレスかつ非カストディアルな設計を特徴としています:

- 資産であるBTCは、ユーザー自身の自己管理スクリプト上に保持されたままで、ステーキングに参加できること

- 中央集権的な第三者やスマートコントラクトに依存することなく、署名(デジタル証明)のみで担保提供の意思を表明できること

- この署名を通じてセキュリティ提供に参加し、報酬を得ることができること

このように、信頼を要する対象を最小限に抑えた構造は、ビットコインが本来的に志向する非トラスト・分散的原則とも整合的です。

もっとも、完全な「ゼロ信頼(trustless)」というわけではなく、後述するBabylon Genesis Chainが、署名の検証やスラッシングの実行、報酬処理などを担っている点には留意が必要です。

すなわち、BTCを直接預けることはないとはいえ、Babylon Genesis Chainを含むBabylonプロトコル全体の正当な運用と正確な実装に対する一定の信頼(protocol trust)が前提となっている点は理解しておく必要があります。

III. に関する重要なエンティティー

Babylonエコシステムに関連する登場人物は多岐に渡りますが、主要な登場人物としては下記のような者がいます。

1 Babylonに関する重要なエンティティー

(1) Bitcoin Secured Networks(BSNs)

- 概要:Babylonを介してBitcoinの経済的セキュリティを導入し、自らのPoSネットワークの安全性を強化しているネットワーク(チェーン)群を指します。

- 役割:PoSネットワークは、バリデーターの分散性・経済的担保力の不足など、初期段階でセキュリティが脆弱になりやすいという課題を抱えることが少なくありません。BSNsはその補完手段として、Babylon経由で外部からBTCを担保として導入し、以下のような目的を果たします。

- BTCによる追加的セキュリティの導入

BTCという高流動性・高信頼性の外部資産を活用し、ネットワーク攻撃に対する耐性を高めます(現在はdouble sign 二重署名に対処)。 - ファイナリティの強化

- Babylonのファイナリティ・プロバイダーによる署名に基づき、自システムのブロックに対する「外部的な確定性(finality)」を得ることができます。

- 報酬設計を通じたBTCステーカーの誘致

BSNsは自らのトークンやステーブルコインなどを活用して、Babylon経由のBTCステーカーに報酬を提供し、セキュリティ強化のコストをインセンティブ設計で賄います。

- 対象例(想定):

- 新興のCosmos SDKベースのアプリチェーン

- 独自トークン価値が安定していないPoSプロジェクト

- EthereumのL2チェーン

- ゲームチェーン、DePINネットワーク、AIチェーン

- その他、理論上は全てのPoSネットワークに対応可とのこと

(2) ファイナリティ・プロバイダー(Finality Providers)

- 概要:Babylonがセキュリティを提供するPoSネットワークのブロック確定(ファイナリティ)を観測し、署名を行う主体。

- 役割:

- ファイナリティ署名を作成・提出

- 不正署名にはスラッシングリスクがあるため、誠実な行動が求められる

- 補足:ファイナリティ・プロバイダーはPoSネットワークのブロックの最終性を確認し、Babylonチェーンにその情報を提供する役割を持つ点で、他のチェーンでいうバリデーターとは異なる役割を有します。しかしながら、署名を作成・提出し、その結果、報酬を得る、スラッシングリスクがある、という点ではある程度バリデーターと同種の役割を負うと思われます。

ファイナリティ・プロバイダーとバリデーターの比較

| 項目 | ファイナリティ・プロバイダー(Babylon) | 一般的なPoSチェーンのバリデーター |

| ブロック生成 | ❌行わない | ✅ 実施する |

| ファイナリティ観測 | ✅実施する | ❌ 通常は関与しない(ファイナリティは結果として形成) |

| 署名 | ✅ ファイナリティに関する署名 | ✅ ブロックや投票に関する署名 |

| スラッシング | ✅ あり(不正署名) | ✅ あり(二重署名・停止等) |

| 報酬 | ✅ あり(署名に応じて) | ✅ あり(ブロック生成・委任に応じて) |

(3) ビットコインステーカー(Bitcoin Stakers)

- 役割:BTCを保有し、Babylonに署名(オフチェーン)を提供することで、他のPoSネットワークのセキュリティに参加する。

- 報酬:ステーキング報酬(PoSネットワークから支払われる)をBTCを担保に得る。

- 特徴:秘密鍵やBTCを他人に預けることなく参加可能。資産を非カストディアルに維持しつつ、ステーキング収益を得られる。

なお、BTCステーカーはファイナリティ・プロバイダーに対して自身のBTCをステーク(委任)することができるが、この際もBTC自体の移転や秘密鍵の共有は発生せず、非カストディアルな形で委任が完了する設計となっている。

(4) Babylon Genesis Chain(BSNの1つ)

- Babylon Genesis Chain は、Babylonプロトコルを稼働させるために構築された、Cosmos SDKベースのPoSレイヤー1ブロックチェーンです。

- Babylon Genesys Chainは、BSNの一つですが、Babylon全体の中で、以下の中核的役割を担っています:

| 機能 | 説明 |

| 署名の検証 | BTCステーカーやファイナリティ・プロバイダーによる署名の受理・検証を行う |

| スラッシング処理 | 不正署名が発覚した場合にスラッシング(罰則)を執行 |

| ファイナリティ記録 | PoSネットワーク上のブロックファイナリティをBTC上で確定化する(タイムスタンピング) |

| クロスチェーンリレー | BSN(Bitcoin Secured Networks)へセキュリティ情報や署名をリレーする |

- Babylonのファイナリティ・プロバイダーとして活動し、Babylon Genesis Chainにセキュリティを提供した場合、報酬としてネイティブトークンである「BABY」を得ることができます。

(5) リキッドステーキングプロトコル(Liquid Staking Protocol)※上記図には未記載

BTC保有者に代わり、Babylon経由でのBTCステーキングを効率化し、利便性や流動性を向上させるプロトコル。主にリキッドステーキングを中心としつつ、必要に応じてリステーキング(再活用)も組み合わせるハイブリッドモデルが想定されます。

主な機能:

| ① オペレーションの簡素化 BTC保有者自身が各PoSネットワークに対して署名やモニタリングを行うのは負担が大きいため、以下を代行: ステーキング先PoSネットワークの選定 EOTS署名の自動生成・管理 報酬の受領・配分 ② リキッドステーキングトークン(LST)の発行と活用 ユーザーがステーキングしたBTCに対して、プロトコルがステーキングポジションを裏付けとするリキッドステーキングトークン(例:stBTC)を発行。これによりステーク中でも資産の流動性を確保でき、DeFiなどで二次利用が可能となります。 ③ リステーキング(Restaking)の補完的活用 同一のBTCを使った署名を、リスク管理を行いながら複数のPoSネットワークに再活用(=マルチステーキング)することで、収益性の最大化を図ります。 |

2 補足(BabylonエコシステムとBabylon Genesis Chainの関係)

Babylonエコシステム全体と、Babylon Genesis Chainとの関係はやや複雑であるため、以下に整理します。

Babylon Genesis Chainは、Babylonエコシステムの中核的な役割を担うPoSブロックチェーンですが、エコシステム全体と同一の概念ではありません。Babylonというプロトコル群は、より広範な枠組みを指しており、複数のBitcoin Secured Networks(BSNs)を包含します。

ファイナリティ・プロバイダーとしてBabylonに参加し、Babylon Genesis Chainにファイナリティを提供した場合、報酬としてネイティブトークンである「BABY」を得ることができます。

一方で、ファイナリティ・プロバイダーは、Babylon Genesis Chainに限らず、他のBSN(Bitcoin Secured Networks)にもファイナリティを提供可能であり、その場合には当該BSNが設定する別の報酬トークンを受け取る仕組みとなっています。

なお、Babylon Genesis Chainには、BABYをステークしてネットワークのコンセンサス形成に参加する独自のバリデーターも存在します。これらのバリデーターも、ネットワークへの貢献に応じてBABYを報酬として得ることができます。

1 BABYトークンの獲得手段と役割

| 項目 | 内容 |

| トークン名 | BABY(Babylon Genesis Chainのネイティブトークン) |

| 獲得手段① | Babylon Genesis ChainのバリデーターとしてBABYをステークし、ブロック生成・検証に参加する |

| 獲得手段② | ファイナリティ・プロバイダーとして、Babylon Genesis ChainにBTCを用いてファイナリティを提供する |

| 用途① | バリデーターになるためのステーキング担保 |

| 用途② | ガバナンストークン(提案・投票への参加) |

| 用途③ | ネットワーク手数料(将来的に) |

| 備考 | 他のBSNにおける報酬トークンは、BABYではなく各BSNの独自トークンとなる場合がある |

2 ファイナリティ・プロバイダーとバリデーターの比較

| 項目 | ファイナリティ・プロバイダー | バリデーター(Babylon Genesis Chain) |

| ステーク対象資産 | BTC(非カストディアル) | BABYトークン(非カストディアル) |

| 役割 | PoSネットワーク(BSN)へのファイナリティ提供(署名) | Babylon Genesis Chainのブロック生成・検証 |

| 対象チェーン | Babylon Genesis Chain および他のBSN | Babylon Genesis Chain 限定 |

| 報酬トークン | 対象チェーンに応じてBABYまたはBSNの独自トークン | BABYトークン |

| 不正時リスク | 二重署名等で報酬無効・スラッシング(BTCの署名無効化) | 二重署名や停止によるスラッシング(BABYステーク減) |

| ステーキング方法 | BTC署名による意思表明(自己管理スクリプトで保有、委任も可能) | オンチェーンでのBABYトークンステーキング(自己管理型、委任も可能) |

IV. Bitcoinステーキングと日本法

以上のような前提知識をもとに、BabylonのようなBitcoinステーキングサービスを提供する場合や利用する場合の法律論点を下記で検討します。

ただ、この点は結論としては、暗号資産法のカストディ規制の適用の有無、金商法のファンド規制の適用の有無を考える必要があります。

1 Babylonと暗号資産のカストディ規制

Babylonを通じたBTCステーキングにおいて、Babylonに対してBTCのセキュリティを提供することが、暗号資産の「管理」すなわち「カストディ」に該当するのではないか、という論点が生じ得ます。

日本の資金決済法に基づくカストディ規制では、以下のパブリックコメント等から明らかなように、「秘密鍵を保持しているか否か」が重要な判断基準となっています。

| 令和元年資金決済法等改正に係る政令・内閣府令案等に対するパブリックコメント結果149番 事業者が利用者の暗号資産を移転するために必要な秘密鍵を一切保有していない場合には、当該事業者は、主体的に利用者の暗号資産の移転を行い得る状態にないと考えられますので、基本的には、資金決済法第2条第7項第4号に規定する「他人のために暗号資産の管理をすること」に該当しないと考えられます。 |

この点、Babylonでは、BTCを移転するための秘密鍵は、Babylon Genesis Chainやファイナリティ・プロバイダー等のいかなる主体にも移転されません。

具体的には、以下のような技術的構成となっています:

- BTCステーカーは、ファイナリティ・プロバイダーを選定し、ステーキング開始に必要なトランザクションデータを生成

- そのトランザクションには、「①一定期間は動かさない、②スラッシングイベントが発生した場合にはバーンアドレスに送付」という条件付き送付内容(=スラッシング予告)が含まれる

- BTCステーカーはこのトランザクションに対し、EOTSによる一度限りの署名を行うことで、BTC保有の証明およびステーキング意思の表明を完了します。

このように、スラッシングの可能性を含んだ条件付きの署名はBTCステーカー自身によって行われてはいるものの、これは条件付の署名であり、Babylonやその他の第三者が自由に当該資産をコントロールする構造にはなっていないと考えられます。

そのように考えると、Babylonやファイナリティ・プロバイダーは、「暗号資産を移転するための秘密鍵を保有している」とは評価されず、資金決済法上のカストディ規制の対象には基本的に該当しないと考えて良いのではと思われます。

もっとも、Babylon自体が秘密鍵を保持していないとしても、一部のリキッドステーキング事業者においては、ユーザーの秘密鍵を預かる形でサービスを提供している例も存在するようです。このような場合には、当該リキッドステーキング事業者が暗号資産のカストディ規制の対象となる可能性があるため、個別に法的整理・確認が必要となる点に留意が必要です。

2 Babylonと金商法規制

Babylonにおいては、BTCのセキュリティ提供を受け、その経済的担保によりBTCステーカーが報酬を受け取る一方、スラッシング等のペナルティリスクを負担する構造となっています。この点から、Babylonが日本法上のファンド(集団投資スキーム)に該当するかが問題となり得ます。

(1) 日本法における「ファンド(集団投資スキーム)」の定義

金融商品取引法(以下、金商法)第2条第2項第5号・第6号において、ファンドは概ね次のように定義されています。

| (A) 対象となる権利形態(いずれか) 1. 組合契約 2. 匿名組合契約 3. 投資事業有限責任組合契約 4. 有限責任事業組合契約 5. 社団法人の社員権 6. その他これらに類する権利(外国の法令に基づくものを除く) ※上記1〜5は例示列挙であり、形式を問わず広く「その他の権利」が含まれます。 (B) 投資スキームの内容(すべて満たす) • 出資者が、出資または拠出した金銭またはこれに類する財産(政令上「暗号資産」も含む)を原資として • 事業(出資対象事業)を行い • その事業から生じた収益の配当または財産の分配を受ける権利を有すること (C) 以下のいずれにも該当しないこと • イ:出資者全員が事業に実質的に関与する場合(政令に基づく要件あり) • ロ:出資者が出資額を超える分配を受けることがない場合(有限責任型) (D) 外国法に基づく権利(外国ファンド) |

(2) Babylonへの適用の検討

Babylonは、上記(A)の「その他の権利」に該当する可能性があり、また(C)の例外事由にも該当しないと考えられます。

もっとも、(B)の要件との関係では、以下のような点からBabylonはファンドには該当しないと解されると思われます。

| • BTCステーカーによる「提供」は、出資や拠出というよりも、経済的セキュリティ(担保)の提供と位置づけられ、Babylonの運営主体に対する資金の移転ではない。 • ステーキングによって得られる報酬は、Babylon自身の事業による収益の配当ではなく、PoSネットワークから付与されるトークン報酬である点で、「出資対象事業に係る収益の配当」とは異なる。 • BTCステーカーは、プロトコル上の署名に基づき自律的にステーク参加しているのみであり、特定の資産運用主体に資産を預けているわけではない。 |

これらの観点からは、BabylonにおけるBTCのセキュリティ提供は、金商法上のファンドには該当しないと考えることが可能です。

(3) ファンド規制とファイナリティ・プロバイダーおよびリキッドステーキングプロトコル

Babylonにおいては、BTCステーカーがファイナリティ・プロバイダーにステーキングを委任することが可能ですが、この場合も秘密鍵の移転は行われないため、ファンドの構造には該当しないと考えられます。

一方で、一部のリキッドステーキングプロトコルにおいては、ユーザーから秘密鍵を預かる形でサービスを提供している可能性があります。そのような場合には、当該リキッドステーキングプロトコルのスキームがファンドに該当するか、個別に秘密鍵の管理・拠出の有無などを踏まえて慎重に検討する必要があります。

V. 暗号資産取引所とBabylonステーキング

本章では、日本の暗号資産交換業者が、ユーザーから預託されたBTCを用いてBabylonチェーン上でステーキングを行う場合の法的・実務的な論点を検討します。

1 暗号資産交換業におけるステーキングの位置づけ

日本国内の多くの暗号資産交換業者が、ユーザー向けにステーキングサービスを提供しています。

当職らの理解では、少なくともユーザーにスラッシングリスク(損失リスク)を負担させない限り15、当該サービスは本業である「暗号資産の預託」(資金決済法第2条第15項第4号)と一体として実施可能と整理されていると認識しています。

この点は、Babylonを利用する場合でも同様であり、特段の変更を要するものではないと考えられます16。

Babylonにおいてはバリデーターキーという概念は存在しませんが、Extractable One-Time Signatures(EOTS)と呼ばれる署名によってステーキングが実行され、秘密鍵は常にBTCステーカー(今回の場合は交換業者)が保持しています。

したがって、交換業者が秘密鍵を移動・管理する構成にはなっておらず、コールドウォレット規制との矛盾は生じないと考えられます。

2 ステーキングとコールドウォレット規制の整合性

暗号資産交換業者には、ユーザーから預託を受けた暗号資産について、自己の資産と分別したうえでコールドウォレットにて保管する義務が課されています(資金決済法第60条の11第2項、暗号資産交換業等に関する内閣府令第27条第3項第1号)。

PoSチェーンにおける一般的なステーキングでは、資産の移転にかかわる秘密鍵を移す必要はなく、バリデーターキーのみを用いる構成が多いため、当該保管義務との抵触はないと解されています。

Babylonにおいてはバリデーターキーという概念は存在しませんが、Extractable One-Time Signatures(EOTS)と呼ばれる署名によってステーキングが実行され、秘密鍵は常にBTCステーカー(今回の場合は交換業者)が保持しています。

したがって、交換業者が秘密鍵を移動・管理する構成にはなっておらず、コールドウォレット規制との矛盾は生じないと考えられます。

3 Babylonにおいて発生するアルトコイン報酬の取扱い

Babylonステーキングにおける実務的な論点の一つは、BTCをステーキングしているにもかかわらず、実際の報酬がPoSネットワークのネイティブトークン(アルトコイン)で支払われることが多いという点です。

例えば、ETHをステーキングする場合、報酬としてもETHが支払われるため、すでに「取扱暗号資産」として届出済の交換業者では問題は生じません。

しかし、Babylonを介したBTCステーキングでは、BABYやその他のPoSトークンといった“非取扱通貨”が報酬として発生する可能性があり、これが法務・運用上の対応を要するポイントとなると思われます。

このような状況に対する取引所の対応案は、以下のとおり整理されます。

(1) アルトコインを取引所がカストディし、ユーザーに付与する

この場合、取引所が当該アルトコインを自ら保有し、ユーザーに対して付与・管理を行うことになります。

しかし、当該アルトコインが資金決済法上の「取扱暗号資産」として届出されていない場合、法的にカストディを行うことはできません。

一部の主要トークン(例:BABY)については取扱通貨として届出する可能性もあり、またBabylonのパートナーとして想定される一部のトークンでは既に上場されているものもあるようですが(例:ATOM、SUI)、全ての報酬通貨について個別に届出を行うのは現実的とは言えません。

(2) アルトコインをユーザー自身のウォレットに送付する

この方法では、取引所は当該アルトコインのカストディを行わず、報酬としてのトークンをユーザーの自己管理ウォレットに直接送付するのみとなるため、取扱通貨の届出義務は生じないと考えられます。

もっとも、多くのユーザーに対して当該アルトコイン用のウォレット作成・管理を求めることは、UXやカスタマーサポートの観点から現実的とは言い難く、また送付に伴う取引コストやオペレーションリスクも無視できません。

(3) アルトコインを売却・交換し、BTCまたは円でユーザーに付与する

このスキームでは、取引所が報酬として受領したアルトコインを、DEXや海外事業者等で売却・交換し、その対価として得たBTCや円をユーザーに付与します。

この処理については、取引所が非取扱暗号資産の売買を行うこととなり、「暗号資産交換業」に該当するのではないかという懸念が生じます。

しかし、ユーザーとの契約において「ユーザーがBTCを取引所に預託し、取引所がステーキングの結果、ユーザーに報酬としてBTCまたは円を付与する」ことが明確にされている場合おり、Babylonから得た報酬は単にその対価資金として用いられているにすぎないと解釈することも可能です。

このように構成されている限り、取引所が非取扱暗号資産を自己勘定で取得・処分しているに過ぎず、暗号資産交換業に該当するとは言い難いと考えられます。

(4) 結論

以上を踏まえると、現行法制のもとでは、取引所としては上記(3)のスキームを前提に実務を設計することが、最も現実的かつ実効的な対応策であると思われます。

もっとも、BSN側にとっては、報酬トークンが継続的に売却されることによる売り圧力などの懸念もあると聞いており、制度としての持続可能性を含めた視点から検討を行う必要があると思われます。

謝辞

なお、本稿の作成にあたっては、Babylonステーキングに精通する株式会社Kudasaiおよび株式会社Next Finance Techの皆様から貴重なご意見を賜ったほか、Babylonプロトコルの関係者の方々からも、非公式ながら有益な示唆を頂戴しました。

ただし、本稿に含まれる見解および誤りは、すべて筆者個人の責任に属するものであり、特定の事業者や団体の公式見解を示すものではありません。

留保事項

・本書の内容は関係当局の確認を経たものではなく、法令上、合理的に考えられる議論を記載したものにすぎません。また、当職らの現状の考えに過ぎず、当職らの考えにも変更がありえます。

・本稿は、ステーキング、Bitcoinステーキング、Babylon、リキッドステーキング等の利用を推奨するものではありません。

・本書はBlog用に纏めたものに過ぎません。具体的案件の法律アドバイスが必要な場合には各人の弁護士にご相談下さい。

本稿では2025年に入り急激に盛り上がりを見せるAIエージェントについて、(1)AIエージェントとは何か、(2)特にその中でもWeb3 AIエージェントとは何か、を紹介した上で、(3)AIエージェントに関連する法的論点を記載します。

AIエージェントはあらゆる業務に代替し得るため、AIエージェントと法律の関係を考える場合、本来は、AIエージェントが行うあらゆる業務について法的問題点を検討する必要があります。しかし、blogでそれを網羅することは難しいため、本稿では、AIエージェントの法的問題点を検討する際の基本的な考え方を紹介した後に、規制との関係では特に金融規制を中心に議論しています。ただ、この金融規制に関する考え方は他のAIエージェントに関する法的論点を検討する際にも、一定程度参考になると考えています。

I AIエージェントの概要

1 AIエージェントとは何か

AIエージェント(AI Agent)は、一般に「特定のタスクを自律的に遂行する人工知能システム」を指します。人間が指示を出さなくても、環境からデータを処理し、必要に応じて学習や意思決定を行い、タスクを実行することが可能です。

一般にAIエージェントは、以下の要素を備えています。

| ①認識: 外部環境や入力データを処理し、現在の状況を理解。 ②意思決定: データに基づき、タスクを遂行するための行動を計画。 ③行動: 計画に基づいて環境に変化を与えるアクションを実行。 ④フィードバック: 実行結果を学習に活用し、次回の行動を改善。 |

これにより、AIエージェントは人間の代わりに反復作業を行ったり、複雑な判断をしたりすることが可能です。

現在、AIエージェントは、私たちの生活やビジネスを変革する存在として、非常に注目を集めています。

AIエージェントは例えば下記のような用途で使用されることが期待されています。

| AIエージェントの使用例 (1) ジェネレーティブAIを活用した創造性の支援 文章や画像、動画、音楽の生成など、クリエイティブ分野での活用。メディア、広告、ゲーム業界では、制作の効率化や新たな価値創出が期待されます。 (2) パーソナルアシスタント ライフコーチ、教育支援、ビジネスアシスタントなど、個人のニーズに応じた支援が可能。スケジュール管理や健康アドバイスなど、日常生活をより効率的にする用途が注目されます。 (3) 金融分野での自律的な活用 資産運用や家計管理を支援するAIエージェントは、データを活用して最適な投資戦略や節約方法を提案します。分散型金融(DeFi)でも、自動化された取引や資産管理が進んでいます。 (4) 業務プロセスの自動化 人事や財務、顧客対応などの反復的なタスクを自動化することで、企業の生産性向上に寄与します。また、データ解析や意思決定支援も、AIエージェントの得意分野です。 (5) ヘルスケア AIエージェントは、健康管理や遠隔医療、疾患予測などに活用されます。特に、症状の解析やメンタルヘルスのサポートなど、個人に寄り添ったサービスが期待されます。 (6)自律型システム 倉庫管理や物流、災害対応などにおけるロボットの自律化、自動運転やドローン操作など、物理的なタスクを担うAIエージェントの活躍が期待されます。 |

AIエージェントは、個別化と自律性を強みに、私たちの生活をより豊かに、ビジネスをより効率的にする可能性を秘めています。これらの用途は、今後さらなる進化が期待される分野です。

2 AIエージェントの具体的な例

AIエージェントの国内外での具体的な活用事例として、以下のようなものが挙げられます。

| サービス名 | 提供者 | 特徴 |

| Fujitsu Kozuchi AI Agent | 富士通株式会社 | 人と協調して自律的に高度な業務を推進するAIエージェント。例えば、会議エージェントとしてAIが自ら会議に参加して情報共有や施策の提案をしたり、現場支援エージェントとして製造や物流の現場でカメラ映像を分析して改善提案をしたり作業レポートを作成します。 |

| Agentforce | Salesforce, Inc. | 自律型のAIアシスタント。例えば、Agentforceの一つであるService Agentは、従来のチャットボットを自律型AIに置き換え、事前にシナリオをプログラムしなくても、24時間365日顧客と正確で流暢な会話を行います。 |

| Operator | OpenAI, Inc. | AIがユーザーに代わってウェブブラウザを操作し、日常的なタスクを自動化。ユーザーの指示に従って独自のブラウザを使用してウェブページを閲覧し、入力、クリック、スクロールなどの操作を実施。それにより、例えば、レストランの予約やオンラインショッピングなどを自動化。 |

| Pactum AI | Pactum AI, Inc, | Walmartでは、自律型交渉AIであるPactum AIを導入し、10万社超のサプライヤーとの交渉を自動化。サプライヤーからの要求に対し、あらかじめ指示された予算額と優先事項に従って自動で提案を行い、Walmartとサプライヤーの双方にとって最適な取引条件を導きます。 |

| Waymo Foundation Model | Waymo LLC | 自動運転タクシーを運営するWaymoは、独自開発のWaymo Foundation Modelと呼ばれるAIモデルを用いて、周囲の状況理解から運転計画の生成まで、高度な判断を可能にしています。 |

3 Web3 AIエージェント

AIエージェントはWeb3とも親和的と言われています。Web3とAIエージェントの統合は、以下のような新しい可能性を生み出すと考えられます。

| Web3 AIエージェントの使用例 (1)分散型AIエージェント ・スマートコントラクトとの統合: AIエージェントがブロックチェーン上のスマートコントラクトを操作し、自律的にトランザクションを実行。例えば、不動産取引や金融取引を仲介者なしで完了。 ・自律分散型組織(DAO)の一部として活動: AIエージェントがDAO内で意思決定プロセスに参加し、提案や投票を実施。 (2)ユーザー主権の強化 ・プライバシー保護: AIエージェントがユーザーのデータをローカルで処理し、個人情報を分散型ストレージ(例:IPFS)に安全に保存。 ・自己所有データ(Self-Sovereign Identity, SSI): AIエージェントがユーザーのSSIを活用して、Web3サービスへのアクセスや認証を簡素化。 (3)トークンエコノミーの自動化 ・トークン取引の自動化: AIエージェントが分散型取引所(DEX)でユーザーの代わりに資産を管理・取引。 ・報酬の分配: AIエージェントがWeb3プラットフォーム上で生成した価値に応じてトークンを受け取り、再分配。 (4)メタバースとAIエージェント ・メタバース内でAIエージェントがバーチャルアシスタントとして活動。例えば、ユーザーのために土地を管理したり、NFTを取引。 (5)ゼロ知識証明(ZKP)の活用 ・AIエージェントがZKPを用いることで、プライバシーを守りつつWeb3アプリケーション上で信頼を提供。 |

なお、Web3 AIエージェントが世界的に大きく話題になった例としてAI16Z(ai16z)があります。ai16zは、Solanaブロックチェーン上に構築された分散型AI投資ファンドであり、AIエージェントを活用して自律的に投資活動を行うプロジェクトです。

| プロジェクト名: ai16z 基盤: Solanaブロックチェーン 特徴: ・AIが市場情報を収集・分析し、コミュニティのコンセンサスを考慮して自動的にトークン取引を実行。 ・投資家がトークンを通じてプロジェクトの運営や意思決定に参加可能できる分散型ガバナンスを採用。 ・ブロックチェーン技術により、投資活動の透明性と信頼性を確保。 AIエージェント「Eliza」: ・投資戦略の立案や実行を担当するAIエージェント。 ・オープンソースとして公開されており、第三者による展開も可能。 |

ai16zという名称は、シリコンバレーの著名VCであるAndreessen Horowitz(a16z)をもじって命名されたものですが、ai16zとa16zは無関係です。

しかし、2024年10月27日にa16z創業者の一人であるマーク・アンドリーセン(Marc Andreessen)がX(旧Twitter)で「GAUNTLET THROWN(挑戦状)」と投稿したり、ai16zのメインアバターが来ているTシャツについて言及したりしたことにより、ai16zの名は一気に拡散しました15。

更に、 2024年1月初めには、ai16zの時価総額は一時3000億円を超え3か月で100倍以上の成長を遂げました。そのような事情もあり、2025年1月初頭時点では世界的に大きな話題になり、日本のX(旧twitter)でもAIエージェントの中心的な話題となっていました。

ただし、期待が大きすぎた等の理由によるのかもしれませんが、その後、価格が大幅に下落し、時価総額が500億円程度まで下がるなど、極めて投機的な値動きを見せている状況です。

II 本稿の法律パートの纏め

| 1 AIエージェントと法規制(考え方の基本) (1)AIエージェントの「エージェント」は日本語に翻訳すると「代理人」となります。AIエージェントと呼ばれるサービスが、法的に厳密な意味で「代理人」に該当しない場合でも、特定のタスクを人間の「代わりに」実行する存在を指すことが通常です。 (2)AIエージェントに適用がある規制を考える場合、①類似行為を人間が行っていればどういう規制等が課されるかを検討し、②その上で、そのような行為をユーザーがAIを利用して行う場合にユーザーに何か規制等が課されるか、③事業者が当該AIをユーザーに提供している場合、事業者には何か規制等が課されるか、を考えます。 (3)なお、DAO等で仮にAIエージェントが、完全に自律的に動いている、人間が関与していない等と言える場合には、そもそも法規制の適用がないと考える余地もあります。しかし、完全に規制対象となる運営者がいないといえるかは不明確なことが多いため慎重に検討する必要があると考えます。 2 AIエージェントとユーザーの関係、AIエージェント提供者とユーザーの関係 (1)業務の一部を人間に委ねる場合、①業務委託(準委任・請負)、②労働者派遣、③雇用、等の形態がとられますが、業務の一部をAIエージェントに委ねる場合、AIエージェントとユーザーの関係において契約関係は生じず、単に人間がAIエージェントを事実上使っている、ということになります。 (2)AIエージェントの提供者とユーザーの関係は、AIエージェントの利用に際して、SaaS等のサービス利用契約や、AIエージェントのシステム開発契約等の契約関係により規律されます。 3 AIエージェントのミスと責任 (1)提供者に対する責任追及の議論 AIエージェントの提供者とユーザーとの間の関係は、契約や規約により規律され、AIエージェントに不具合があればAIエージェントを提供するサービス提供者には債務不履行責任などの問題が生じます。 (2)AIエージェントによる発注ミス(無断発注や無権代理) ①ユーザー自らが管理しているAIエージェントが間違って発注をした場合、基本的には発注の効果がユーザーに帰属することになります。AIエージェントに対する指示内容やAIエージェントの動作、設定・管理状況等によっては理論的には錯誤による発注の取消しを検討する余地がありますが、取引の安全性の観点からはこのような主張は極めて限定的な場合にしか認められないように思われます。 ②他人が管理しているAIエージェントについては、AIエージェントの提供者による無権代理行為の有無が問題となります。表見代理の成否については、例えばAIエージェントにパスワードや発注権限が与えられており、その発注権限を越えて取引をした場合、相手方としては正当な取引があったと考えるしかなく、基本的には表見代理が成立するように思われます。 ③例えば、暗号資産交換業者や証券会社等の金融機関が提供するAIエージェントが誤作動を起こして、誤発注が起こった、という場合には、ユーザーから当該金融機関に対する損害賠償請求や、ユーザーによる錯誤取消の主張が認められるケースがあると考えます。そのため、利便性が落ちることになりますが、最終的な発注内容の人間(ユーザー)自身の確認を必須とする等の措置を取ることが、誤発注リスクへの対策という観点では有効であると思われます。 (3)AIエージェント利用で他者に損害が生じた場合の責任 例えば、自動運転のAIエージェントの利用で他者に損害が生じた場合に、誰が責任を負うかについては、①自ら保有する自動運転車両の運転者等には自賠法や民法に基づく損害賠償責任が生じる可能性があり、②自動車メーカーには製造物責任法(PL法)に基づく損害賠償責任が生じる可能性があり、③AIエージェントを提供するソフトウェア業者には民法に基づく損害賠償責任が生じる可能性があります。 4 Web3 AIエージェントと金融規制 (1)AIエージェントが、DEXで本人に代わって暗号資産やステーブルコインの売買を行う場合、AIエージェントの提供者について暗号資産交換業や電子決済手段等取引業の規制が適用されるか検討が必要となります。ユーザーに対する単なる補助であれば規制対象外ですが、AIエージェントが媒介等を行っているとされる場合、規制対象となりえます。 (2)暗号資産・ステーブルコインの現物取引への投資助言・運用サービスは現在金商法の規制対象外であるため、AIエージェントが行う場合でも基本的には金商法の規制は適用されません。他方、暗号資産・ステーブルコインの「デリバティブ取引」への投資助言・運用サービスについては金商法の規制対象であり、AIエージェントが行う場合にも、その提供者に金融商品取引業の規制が適用される可能性があります。 (3)GK-TKスキームなどでGKがファンド運用業務を行う際にAIエージェントを自ら使用して暗号資産やステーブルコインの現物を取引する場合には、暗号資産交換業や電子決済手段等取引業の規制は適用されないと考えられます。他方で、GKから別の会社が投資一任を受けてAIエージェントを使用してそれらを行う場合には、暗号資産交換業や電子決済手段等取引業の規制が適用される可能性があります。 5 その他の法律 (1)AIエージェントが接客をする場合、個人情報保護委員会がAIに関して示している注意喚起を念頭に対策をする必要があり、消費者保護法4条との関係ではハルシネーションを抑制する策を講じる必要があります。 |

III AIエージェントと法律の基本的な考え方

1 規制の検討の際には類似行為を人が行った場合にどう考えられるかをまず検討

AIエージェントの「エージェント」は、日本語では「代理人」と訳されます。そして、AIエージェントと呼ばれるサービスは、法的に厳密な意味で「代理人」には該当しない場合でも、特定のタスクを人間の「代わりに」実行する存在を指すことが通常です。

AIエージェントに適用がある規制等を考える場合、以下の手順で検討します。

①類似の行為を人間が行った場合、どのような法的問題が生じるのかを検討。

②その上で、そのような行為をユーザーがAIを利用して行う場合にユーザーに何らかの規制等が課されるかを検討。

③当該AIを事業者がユーザーに提供している場合、事業者に何らかの規制等が課されるかを検討。

2 規制の対象は人や法人であり、AIエージェント自体ではない

前述のとおり、AIエージェントは「代理人」と訳されることがありますが、当然、人でも法人でもないため、現行法上は、AIエージェント自体が規制対象になるわけではありません。それを利用し、又は提供する自然人や法人が規制対象になります。

この「自然人や法人が規制対象となる」ということに関連し、特にDAOの文脈において、仮にAIエージェントが完全に自律的に動作し、人間が関与していない等と言える場合には、そもそも法規制の適用がないと考えられないかが問題となります。しかし、完全に規制対象となる運営者がいないといえるかは不明確なことが多いため、慎重に検討する必要があると考えます。16

3 AIエージェント一般を規制する法律は現在存在していない

現在、AIエージェントの提供や利用を一般的に禁止する法律はないため、個別の行為ごとに自然人や法人を対象とする現行規制の適用の有無を考えることになります。

4 AI自体が権利義務の帰属主体になる訳ではない

上記2に関連し、エージェントを「代理人」と訳したとしても、AIは自然人でも法人でもなく、AI自体は権利や義務の帰属主体になりえません。

そのため、例えばAIエージェントがミスをした場合の責任に関し、AI自体は責任の対象とならず、ユーザー又はAIエージェント提供者が責任の主体になります。

IV AIエージェントとユーザーとの関係、AIエージェント提供者とユーザーとの関係

1 AIエージェントとユーザーとの関係

AIエージェントでは様々な業務の自動化がなされています。

先ず、人が業務の一部を他者に委ねる場合には、以下のような形態の契約が結ばれます。

| 人と人との関係 (i)業務委託(準委任・請負) ●一般的には短期的な業務を外部に依頼する場合に適している。 ●特定の成果物や業務の完成を求める場合は請負(民法632条)、特定の業務遂行を求める場合は準委任(同法656条)。 ●主な関連法令:下請法、独占禁止法、フリーランス法など (ii)労働者派遣 ●一般的には自社の人員を一時的に補う場合に適している。 ●労働者は派遣元企業に雇用され、派遣先企業で業務を行う。 ●主な関連法令:労働者派遣法など (iii)雇用(同法623条) ●一般的には継続的な業務に関する安定した労働力を確保する場合に適している。 ●主な関連法令:労働基準法などの労働関連法令。 |

他方、人間(ユーザー)とAIエージェントとの関係は、現行法上は、あくまで人間と(AIエージェントを構築する)ソフトウェア・ハードウェアの関係であり、契約関係ではなく、単に人間がAIエージェントを事実上使っているという関係にとどまります。

2 AIエージェント提供者とユーザーとの関係

AIエージェントの開発は、一般に企業によってなされ、多くのユーザーが当該企業から、既製品のAIエージェントの提供を受け、又は企業にAIエージェントの開発を委託します。

この関係は以下のように整理できます。

| (i)SaaS等のサービス利用 企業が提供するAIエージェントの使用許諾を受け、利用規約を遵守しながら利用する。 (ii)システム開発により自社に導入 企業が自社向けのAIエージェントシステムの開発をし、導入・運用する |

V AIエージェントの不具合と責任

1 AIエージェントのユーザーに生じた損害

AIエージェントの不具合によってユーザーに損害が発生した場合、以下のような責任追及、及び防御がなされることが考えられます。

| ユーザー側の主張 ●SLA(サービスレベルアグリーメント)などの内容に基づき、サービス提供者に対し損害賠償請求(民法415条)や契約解除(同法541条、542条) サービス提供者側の考えられる主張 ●利用規約に基づく免責・責任制限があること ●サービス提供者の帰責性の不存在(同法415条1項ただし書) ●ユーザー側にも過失があったこと(過失相殺、同法418条) |

2 AIエージェントの発注ミス(無断発注や無権代理)

(1) 人間による無権代理の問題

仮に、ある人が他者にビットコインの購入を依頼して代理権を与えたにもかかわらず、代理人がイーサリウムを購入してしまった場合、これは無権代理行為となり、原則として契約の効果は本人に帰属しません。

無権代理が発生した場合の主な法的問題は以下のとおりです。

| ●無権代理行為の追認(民法113条、116条) ●無権代理人の履行又は損害賠償責任(同法117条) ●表見代理(同法110条)の適用 ➡ 取引相手が、代理権があると信じる「正当な理由」がある場合、契約の効果が本人に帰属することがあります。例えば、代理人に代理権を証明する手段(実印・委任状の所持など)がある場合です。 しかし、以下のようなケースにおいて、相手方が代理権の存在について適当な調査・確認を行わない場合、「正当な理由」がないと判断されて表見代理が成立しない可能性があります。 ✓委任状に改ざんの跡がある場合 ✓委任状の印が三文判である場合 ✓本人にとって不利益な取引である場合 |

(2) AIエージェントによる無断発注や無権代理

(i) ユーザーが管理するAIエージェントの場合

AIエージェントはユーザーの指示に基づいて動作するプログラムであることから、一般的に、AIエージェントの発注はユーザーの意思表示とされ、その効果もユーザーに帰属するものと考えられます。

しかし、AIエージェントがユーザーの真意とは異なる発注をしてしまうケースも想定され、この場合にも発注の効果がユーザーに帰属するかが問題となります。

この点については、「錯誤」(民法95条)としてユーザーが意思表示を取り消すことができるかを検討することが考えられます。錯誤には以下の2つのケースがあります。

| ①意思表示に対応する意思を欠く錯誤(同条1項1号) 錯誤が重要な事項に関する場合、原則として取消し可能。 ②法律行為の基礎とした事情についてその認識が真実に反する錯誤(同項2号) 錯誤が重要な事項に関するものであり、その事情が相手方に示されていた場合に限り、原則として取消し可能。 |

(a)ユーザーの指示と発注結果が一致する場合

例えば、ユーザーが「AIエージェントの判断で暗号資産を購入する」という意思を持ち、そのような指示を出した結果、想定外の種類・数量の暗号資産の購入がなされた場合、ユーザーの「AIエージェントの判断で暗号資産を購入する」という意思と結果が一致する以上、意思表示(AIエージェントの発注)に対応するユーザーの意思は存在するといえ、「ユーザーの想定内でAIエージェントが動作すると考えていた」という事情が相手に表示されなければ、錯誤による取消しは難しいと思われます(同条2項)。

(b)ユーザーの指示と発注結果が一致しない場合

一方で、ユーザーが種類・数量を指定した具体的な指示を出し、AIエージェントが異なる種類・数量の発注を行った場合、意思表示(AIエージェントの発注)に対応するユーザーの意思を欠くとして、錯誤による取消しを理論的には主張できるように思われます。

もっとも、このような取消が容易に認められるとすれば取引の安全性を大きく害すると思われます。そこで、民法95条3項では、ユーザーに「重大な過失」がある場合には取消しをすることができないと定めています。 例えば、AIエージェントの設定ミスや管理不備があれば、ユーザーに「重大な過失」があるとして取消しが否定され得ますし、企業による発注の場合、そもそもAIエージェントを使用した後に自身で具体的な発注内容を確認していないことが「重大な過失」になる場合もあるのではないかと思われます

(c)電子消費者契約の特例

消費者がAIエージェントを利用して発注する場合には、電子消費者契約法(電子消費者契約に関する民法の特例に関する法律)第3条が適用されると思われます。この法律は、インターネット取引の場合には発注のミスが多いことから、以下のような場合に原則として取消しを認めるものです。

| ①誤クリックによる注文(例:「購入する」ボタンを誤って押した) ②誤った入力による注文(例:購入数量を間違えた) ③自動入力や誤操作による意思と異なる注文 |

AIエージェントを利用する場合にも、事業者がコンピュータの映像面に表示する手続に従って消費者がコンピュータを用いて取引を行えば、それは電子消費者契約(同法2条1項)に該当することとなり、AIエージェントを利用した取引にも本条の適用があると考えられます。

ただし、以下のように事業者が消費者の意思確認を求める措置を講じた場合には、この特例の適用を受けることはできません。

| ①「購入を確定しますか?」と最終確認のポップアップを表示した場合 ②ワンクリック購入ではなく、カートを経由して確認画面を設けた場合 ③二段階認証のような仕組みで購入意思を確認している場合 |

また、消費者がAIエージェントを利用して、これらの確認を求める措置における確認を省いて取引を行った場合、同条の「消費者から当該事業者に対して当該措置を講ずる必要がない旨の意思の表明があった場合」に該当し、特例の適用がなくなる場合があります。この場合、原則として錯誤による取消は認められないと考えられます。

(ii) 他者が提供するAIエージェントの場合

他者が提供するAIエージェントを利用したところ、AIエージェントがユーザーの意図せぬ取引を行ってしまったような場合には、AIエージェントの提供者による無権代理行為の問題が生じ得ます。

AIエージェントの提供者が無権代理人となる場合、表見代理の成否については特に以下のような問題が生じます。

| ●通常の代理関係では、代理人が実印や委任状などを持っているかどうかが、取引相手について代理権の存在を信じる「正当な理由」を認めるポイント。 ●AIエージェントの場合、取引はデジタル化されており、実印の使用や委任状の提示がないのが一般的。 |

そのため、取引相手にとって何が「正当な理由」となるかが問題になりますが、当該AIエージェントが、例えばパスワードや発注権限を与えられ、それを使用して発注した場合、基本的には相手方は正当な取引がなされたと信じるしかなく、表見代理が成立するように思われます。

【コラム:暗号資産交換業者や証券会社などの金融機関が提供し、当該金融機関のサービス内で利用できるAIエージェントの誤発注の場合】 |

|

例えば、暗号資産交換業者や証券会社などの金融機関が、自社のサービス内で利用できるAIエージェントを提供している場合を考えます(規制については下記VI以下で検討)。このAIエージェントが誤作動を起こし、その結果、誤発注が起こった場合については、以下のように整理することができます。 1.取引相手が第三者である場合 2. 取引相手が金融機関自身である場合 3.リスク回避策としてのユーザー確認の導入 |

3 AIエージェントの利用により他者に損害が生じた場合について(例:自動車の自動運転)

AIエージェントの不具合に関連して他者が損害を被った場合、AIエージェントの提供者やAIエージェントのユーザーが損害賠償責任を負う可能性があります。

この点、AIエージェントの活用事例として特に注目されており、AIエージェントの利用により他者に損害が発生し得る典型的なユースケースとして、自動運転が考えられます。

自動運転では、AIエージェントが自動車の運転を担うことになりますが、人間が運転する場合とAIが運転する場合では、事故が発生した際の法的責任が異なる可能性があります。

(1) 人間が運転していた場合

①人身事故の場合

人身事故を起こした場合、車の保有者などの運行供用者(自動車を自己のために運行する者)は、民法の不法行為(709条)のほか、自動車賠償責任保障法(自賠法)3条に基づく責任を負うことになります。自賠法3条に基づき損害賠償請求をする場合、被害者は、運転者の過失を立証する必要がありません。運行供用者は、自賠法3条に基づき、以下の3つの免責要件をすべて満たした場合には責任を免れることができます。

| (a)自己及び運転者が自動車の運行に関し注意を怠らなかったこと (b)被害者又は運転者以外の第三者に故意又は過失があったこと (c)自動車に構造上の欠陥又は機能の障害がなかったこと |

②物損事故の場合

物損事故では自賠法が適用されないため、被害者は民法709条の不法行為責任に基づく損害賠償請求を行うことになります。この場合、被害者としては、運転者の故意又は過失を自ら立証しなければなりません。

(2) AIエージェントが運転していた場合(社会的に認められたAIエージェントを想定)

①人身事故の場合

AIエージェントの自動運転により人身事故が生じた場合でも、基本的には自賠法の適用があると考えられています17。完全自動運転のAIエージェントのシステムに障害があった場合には、上記の免責要件のうち(c)の要件を満たさないとして、被害者から運行供用者に対して自賠法に基づく損害賠償請求権が認められる可能性があります。

AIエージェントのシステム障害に起因して賠償金を支払った運行供用者や保険金を支払った保険会社等は、自動車メーカーやAIシステムのソフトウェア業者などに求償を行うことになると考えます。

②物損事故の場合

物損事故の場合には自賠法3条が適用されないため、運転者等に不法行為責任に基づく損害賠償請求を行うことになりますが、完全自動運転であれば、運転者の操作ミス等がなくなるため、運転者の故意又は過失を問うことが難しくなり、運転者の損害賠償責任が認められにくくなる可能性があります。

この場合、被害者としては、AIエージェントのシステムに障害があれば、それを提供する自動車メーカーやソフトウェア開発業者などに対して以下のとおり責任追及をすることが考えられます。

③自動車メーカーに対する請求

被害者は、自動車メーカーに対して、製造物責任法(PL法)3条に基づく損害賠償請求を行うことが考えられます。

PL法は、製造物の欠陥が原因で生命、身体又は財産に損害を与えた場合、製造業者等に無過失責任を課す法律です。ただし、以下のような課題もあります。

| ●ソフトウェア自体は動産ではないため、PL法の「製造物」に該当しない。ただし、ソフトウェアが組み込まれた車両に欠陥があると評価されれば、PL法に基づき自動車メーカーが製造物責任を負う可能性がある18。 ●AIによる自動運転システムは高度で複雑なため、被害者が「欠陥」と「因果関係」を立証するのが困難である可能性がある。 ●製造物責任は、製造業者等による引き渡し時に存在した欠陥に基づき認められる責任であるため、車両の引渡し後の遠隔で行われたソフトウェアのアップデートにより欠陥が生じたような場合には、製造物責任が認められない可能性がある。 |

④ソフトウェア業者に対する請求

被害者は、AIエージェントを提供するソフトウェア業者に対し、AIエージェントの欠陥を理由として損害賠償請求をすることが考えられます。この場合、ソフトウェアは無体物であるため製造物責任の適用がないことから、民法709条に基づく不法行為責任等を追及することになります。

この場合、被害者がソフトウェア開発者の故意・過失を立証する必要があることから、上記の自賠法3条に基づく損害賠償請求のケースや、PL法3条に基づく損害賠償請求のケースよりも、賠償請求のハードルが高くなることが考えられます。

VI Web3 AIエージェントと金融規制

本項目では、上記IIIの考えに従い、Web3のAIエージェントに対してどのように金融規制が適用されるかを検討します。なお、Web3の文脈で検討しますが、類似の考え方が、株式投資のAIエージェントなど、金融系のAIエージェントにも当てはまります。

(1) 暗号資産やステーブルコインなどの売買とAIエージェント

AIエージェントが分散型取引所(DEX)でユーザーの代わりに暗号資産やステーブルコインの取引を行うことが考えられます。このような仕組みを活用することで、以下のようなメリットが期待できます。

| ●リアルタイム市場分析による迅速な取引 ●人間の感情に左右されないデータドリブンな意思決定 |

一方で、このような売買を行う場合、暗号資産交換業等の規制がないか検討が必要となります。

①人間が取引する場合

暗号資産の売買やステーブルコイン(法定通貨の価値と連動し、額面で償還されるもの)の売買については、暗号資産交換業(資金決済法2条15項)や電子決済手段等取引業(同法2条10項2号)に関する規制の適用を考える必要があります。

同法では、単なる投資家として暗号資産等を売買する場合は、「業として」に該当せず、規制対象ではありません19。

他方、広く公衆に対して売買する場合や、公衆に対して売買の代理を行う場合には規制の対象となります。

②AIエージェントが取引する場合

AIエージェントがユーザーの代わりに暗号資産やステーブルコインを売買する場合であっても、自分自身の投資目的でAIエージェントを使う場合、ユーザー自身には特に規制はかかりません。

また、売買の発注をするAIエージェントを提供する会社があっても、それが単にユーザーの売買手続の事務を助ける、というだけの場合には、規制はないと思われます。

他方、AIエージェントが、例えばユーザーをDEXに容易に繋ぐといった媒介等20

と言われる範囲の動作を行っており、そのAIエージェントをユーザー以外の者が管理運用している、とみられるような場合、当該AIエージェントの提供者に、暗号資産交換業や電子決済手段等取引業の規制(媒介規制)が課される可能性があります。

(2) 投資サービスとAIエージェント

Web3分野では、AIエージェントが投資戦略を立案し、暗号資産・ステーブルコインの現物取引、暗号資産・ステーブルコインのデリバティブ取引に関する投資助言や資産運用を行うサービスが考えられます。

本パートでは、AIエージェントがこのような投資サービスを提供する際に検討すべき主要な法的問題について、人間が行う場合と比較しながら説明します。

①人間が行う場合

投資助言・運用サービスを提供する場合、それぞれ異なる法的規制が適用されます。

(i) 投資助言サービス

投資助言サービスとは、投資助言をして報酬を受け取る契約(投資顧問契約)を締結し、有価証券やデリバティブ取引に関する投資判断について助言を行う業務を指します。

規制のポイントは以下のとおりです。

| ●投資助言・代理業として金融商品取引法に基づく登録を要する(金商法2条8項11号、3項1号、28条、29条)。ただし、無償の助言は規制対象外。 ●暗号資産やステーブルコインの現物取引に関する助言は規制対象外。 ●暗号資産や(電子決済手段に該当する)ステーブルコインのデリバティブ取引に関する助言は規制対象。 ●助言の対象が現物取引かデリバティブ取引かを意識する必要がある。 |

(ii) 投資運用サービス

投資運用サービスは、主に、(a)ファンド持分を有する者からの出資金を主に有価証券やデリバティブ取引に投資する業務(ファンド運用業務) 、(b)顧客から投資判断と資産運用の権限を一任されて、有価証券やデリバティブ取引に投資運用する業務(投資一任業務)、が考えられます。

規制のポイントは以下のとおりです。

| ●投資運用業の登録を要する(金商法2条8項12号ロ、2条8項15号、28条4項、29条)。無償で提供する場合でも「業」に該当する場合は規制対象。 ●(a)ファンド運用業務については、自己募集には原則、第二種金融商品取引業の登録が必要(同法2条8項7号へ、28条2項1号)。ただし、適格機関投資家等特例業務(同法63条)などの例外あり。 ●(b)投資一任業務により顧客資産を預かる場合、第一種金融商品取引業の登録も必要(同法28条5項・1項5号、29条、42条の5)。 ●暗号資産・ステーブルコインの現物取引を投資対象とする場合((a)ファンド運用業務の場合は「主として」投資対象とする場合)は、投資運用業に該当しない。他方、暗号資産・(電子決済手段に該当する)ステーブルコインのデリバティブ取引を投資対象とする場合は投資運用業の規制対象。 ●GK-TKスキーム21では、匿名組合員による出資はすべてGK(営業者)の財産に帰属し(商法536条1項)、GKが自己の名をもって事業を行うため、(a)GKがファンド運用業務に基づき、暗号資産の現物の売買を行う場合、自己投資目的で行う取引であるとして一般的には「業」には当たらず、暗号資産交換業の登録を要しないと考えられ22、投資対象がステーブルコインの現物である場合もパラレルに考えれば、電子決済手段等取引業に該当しないと考えられる。 ●(b)GK-TKスキームなどでGKが別の会社に投資業務を一任し、当該別会社が暗号資産やステーブルコインの売買等まで行う場合、暗号資産交換業や電子決済手段等取引業の規制を受ける可能性がある23。 |

②AIエージェントが行う場合

AIエージェントが投資助言・運用サービスを行う場合、その業務が金融規制の適用を受けるかどうかが問題となります。通常、AIエージェントを提供する者について規制の適用を検討することになると考えます。

規制のポイントは人間が行う場合と概ね同じですが、特にAIエージェントの場合には以下の点がポイントになります。

| ●投資一任業務で顧客資金を預かる場合でも、AIエージェントの提供者が運用していないスマートコントラクトで顧客資金の預託を受ける場合には第一種金融商品取引業の登録が不要となる可能性がある。 ●AIエージェントの提供後、特に開発者が運用に関わらず、AIエージェントが完全にDAOとして自律的に動き、投資運用についてもスマートコントラクトにより自動執行される等の場合には規制の対象外となる可能性がある。 |

VII その他の法律

(1) 個人情報保護法、消費者契約法

AIエージェントがバーチャルアシスタントとして、サービスの販売支援や問い合わせ対応を行うことが考えられます。例えば、メタバース内で商品やサービスを販売する場合にも、AIエージェントが搭載されたアバターが自動接客を行うことが想定されます。

本パートでは、AIエージェントが接客サービスを提供する際の主要な法的問題について、従来の人間による業務と比較しながら説明します。

①人間が顧客対応する場合

人間が顧客対応を行う場合、例えば以下のような観点から法規制を遵守する必要があります。

(i) 個人情報の取扱い

顧客対応の際に個人情報を取得・利用する場合は、個人情報保護法の以下のルールなどを遵守する必要があります。

| ●利用目的をできるだけ明確に特定すること(個人情報保護法17条1項) ●特定した目的の範囲を超えて個人情報を利用しないこと(同法18条1項) ●利用目的を本人に通知又は公表すること(同法21条1項) |

(ii) 消費者保護に関する規制

消費者に対してサービスの説明や情報提供を行う際には、消費者契約法4条に基づく以下の規制などを遵守する必要があります。

| ●重要事項について虚偽の説明をしないこと ●将来の不確実な事項について断定的な判断を提供しないこと ●消費者に不利益となる事実を故意又は重過失により伝えないことを回避すること |

これらの違反があった場合、消費者は契約を取り消す権利を持つため、正確かつ十分な情報を提供することが重要です。

②AIエージェントが顧客対応する場合

(i) 個人情報の取扱い

AIエージェントが顧客対応を行う際にも、個人情報の取扱いには慎重な対応が求められます。

個人情報保護委員会は、OpenAIのサービス提供者に対し、「利用者及び利用者以外の者を本人とする個人情報の利用目的について、日本語を用いて、利用者及び利用者以外の個人の双方に対して通知し又は公表すること。」ということや、本人の同意なしに、要配慮個人情報を取得しないことなどの注意喚起を行っています24。 また、生成AIを利用して個人情報を取り扱う事業者に対しては、「個人情報取扱事業者が生成AIサービスに個人情報を含むプロンプトを入力する場合には、特定された当該個人情報の利用目的を達成するために必要な範囲内であることを十分に確認すること」などの注意喚起を行っています25

AIエージェントにより個人情報を取り扱う場合には、これらの注意喚起を念頭に置いて対応する必要があります。

(ii) AIエージェントによる誤情報(ハルシネーション)の問題

消費者契約法4条などを遵守する観点では、AIエージェントが不十分な学習データや古い情報をもとに不十分な情報提供や誤った回答をする「ハルシネーション」のリスクが問題となります。

この問題を防ぐために以下のような対策をとることが考えられます。

| ●最新かつ正確な学習データを用いて、AIエージェントを継続的にトレーニングすること ●消費者が誤情報を報告できるフィードバック機能を実装すること ●運営者がAIエージェントの回答を適宜チェックし、必要に応じて修正を行うこと |

留保事項

・本稿の内容は関係当局の確認を受けたものではなく、法令上合理的に考えられる議論を記載したものにすぎません。また、本稿に記載された内容は筆者らの現時点での見解にすぎず、今後変更がありえます。

・本稿はAIエージェントやWeb3 AIエージェントの利用を推奨するものではありません。

・本稿はAIエージェントに関する一般的な考え方を記載したものに過ぎず、具体的な案件に関する法務アドバイスを提供するものではありません。具体的な法的助言が必要な場合は、各自、弁護士にご相談下さい。

本稿の要約

I ミームコインの概要

- ミームコインは、インターネットミーム(ネタ)をもとにしたトークンであり、話題性やコミュニティの影響で価格が大きく変動する特徴を持ちます。DogecoinやTRUMP Tokenをはじめとして数々のトークンが存在します。

- 海外では、pump.funなどプラットフォームでミームコインを容易に発行できるようにするものが登場し、存在感が増しています。

- ミームコインの利点として、Web3の民主化やトークン利用の経験の容易化などがあると言われます。

- 他方、ミームコインのリスクとして、投機的なプロジェクトや、詐欺的なプロジェクトが数多くあること等が挙げられます。発行者は透明性を確保した運営が望まれ、他方、購入者には慎重なリサーチが必要です。

II ミームコインと日本法

- 「暗号資産」に該当するミームコインを発行する場合、発行者自ら販売する場合(ICO)にも、暗号資産取引所に上場させる場合(IEO)にも、重い規制が課されます。なお、モナコイン、Dogecoin、SHIB、PEPEなど、日本で既に上場しているミームコインも存在します。

- 「暗号資産」に該当しないよう、ミームコインを決済手段性のないトークンとして発行するには、①支払手段としての利用を禁止すること、及び、②100万枚以下又は1000円以上の販売単価とする等の対策を取る必要があります。

- 暗号資産以外にも、電子記録移転権利や前払式支払手段、電子決済手段に該当するミームコインの発行には、金融規制が課せられます。

- ミームコインの法規制を検討する場合、NFTの法規制に関する解説がなされている一般社団法人暗号資産ビジネス協会発出の「NFTビジネスに関するガイドライン」26が大いに参考になりますので、ご覧下さい。

- 暗号資産等に該当しないミームコインの設計をしたり、暗号資産に該当しても金融規制の適用がない設計を行うことで、日本でも、厳格な金融規制の適用を受けずにミームコインを発行できる可能性があります。前者の方法は、例えば①会員ポイント・ファントークン、②いわゆるNFT(但し、1枚1枚異なるまでの必要はなく、上述のように100万枚以下又は単価1000円以上等の条件を満たすもの)、後者の方法は、例えば③報酬型トークン、④無償配布型トークンが考えられます。

- 金融規制の問題に加え、日本でミームコインを発行・販売する場合には、特定商取引法、刑法、景表法等の各種規制に抵触しないよう注意する必要があります。

III ミームコインの所得税・法人税の取扱い

- ミームコインの譲渡損益は、法人については法人税、個人については所得税の対象となります。

- 原則として、法人が保有する暗号資産であるミームコインについては期末時価評価課税の問題が生じますが(令和5・6年税制改正により一部対象外)、NFTであるミームコインについては期末時価評価課税の問題は生じません

Ⅳ まとめ

- 本邦において、金融規制の適用を受けるミームコインを発行・販売する場合、適切な規制対応を行うために多大な費用や手間がかかることが避けられません。

- 特に、TRUMP Tokenのような大規模なミームコインを機動的に販売することは、現行の規制のもとでは容易ではありません。

- しかし、販売を伴わない発行(報酬としての配布や無償配布など)や、決済手段性や配当性を持たないトークンの発行であれば、金融規制の対象とならない可能性があります。

- そのため、規制対応の負担を抑えつつ、ミームコインを発行・運用する方法を検討する余地は十分にあると考えられます。

»»»»»»»»»»»»»»»»»»»»»»»»»»»»»»»»»

I ミームコインの概要

1. 初めに

(1) ミームコインとは/本稿の狙い

ミームコインとは、主にインターネットのミーム(流行のネタやジョーク)をもとに作られたトークンのことを指します。通常の暗号資産(ビットコインやイーサリアムなど)と比べて、技術的な革新性や実用性よりも、コミュニティの熱狂やソーシャルメディアでの話題性によって価値が大きく変動する特徴があります。

ミームコインは、仮想通貨の黎明期である2013年にDogecoinが登場して以降、ブームと低迷を繰り返してきました。しかし、2024年にはpump.funのようなミームコイン作成プラットフォームの登場、イーロン・マスク氏によるDogecoinへのたびたびの言及、2025年にはアメリカ大統領ドナルド・トランプ氏自らがミームコイン「TRUMP Token」を発行するなど、AIを活用した新しいミームコインの誕生とともに、海外では大きな盛り上がりを見せています。

一方、日本では暗号資産に関する規制が厳しいこともあり、ミームコイン市場は海外ほど活発ではないと考えられます。しかし、コミュニティトークンの分野では一定の存在感があり、筆者らに対してもミームコインの可能性についての問い合わせが寄せられていることから、本稿を執筆するに至りました。

(2) ミームコインの具体例

ミームコインの代表的な例としては、以下のようなコインが発行されています。

| コイン名 | 発行年 | ブロックチェーン | 主な特徴 |

| Dogecoin (DOGE) | 2013年 | 独自チェーン | ミームコインの元祖。シンボルマークは日本の柴犬であるカボスちゃん。イーロン・マスク氏が度々言及するなど同氏の影響が大きい。米国のDepartment of Government Efficiency(政府効率化省)の略称DOGEはこのコインからとられている。 |

| Shiba Inu (SHIB) | 2020年 | Ethereum |

2020年8月に匿名の開発者Ryoshiによって誕生。Dogecoinキラーとして宣伝され、2021年に急成長。犬コインブームの一角を担う。 |

| Bonk (BONK) | 2022年 | Solana | Solana上の人気ミームコイン、エアドロップで話題。 |

| PEPE (PEPE) | 2023年 | Ethereum | 漫画「ボーイズ・クラブ」に登場するカエルのキャラクターのミーム。短期間で爆発的に価格上昇。 |

| ai16z | 2024年 | Solana |

AIとミームを融合させたトークンの一つ。Web3 AI Agent銘柄。 |

| TRUMP | 2024年 | Solana | ドナルド・トランプ大統領が自身の名を冠したミームコイン。トランプ氏が公式Xで発行を発表して急騰。 |

| Test (TST) | 2025年 | BNB Chain | BNB Chainチームによって作成されたトークン。バイナンス創業者ジャオ・チャンポン(CZ)氏との関係についての憶測により話題となった。 |

| Central African Republic Meme(CAR) | 2025年 | Solana |

中央アフリカ共和国の公式ミームコイン。2025年2月10日発行。 |

(3) ミームコインの発行プラットフォームの例

2024年に、海外ではpump.funというミームコインの発行プラットフォームが登場し、その登場もミームコインブームの一因となっています。pump.funは、Solana(ソラナ)ブロックチェーン上で、誰でも簡単にミームコインを作成・ローンチできるプラットフォームであり(現在はSonala以外でもEthereumのレイヤー2ネットワークであるBaseやBlastにも対応し)、ユーザーは簡易な手続で新しいトークンを発行して販売できます。

pump.funでは、ユーザーがウォレットを接続し、トークン名やシンボルなどの基本情報を入力することで、独自のミームコインを作成できます。作成されたトークンは、ボンディングカーブモデルと呼ばれる、需要が増えると価格が上昇し、供給が増えると価格が下落する仕組みによって販売価格が設定されます。

pump.funの特徴

| 特徴 | 内容 | リスク |

| 簡単なトークン作成 |

→数クリックで誰でもミームコインを作成可能。 |

誰でも作成可能なため、詐欺プロジェクトが増加する可能性。 |

| ミームコイン市場の活性化 |

→pump.fun発のミームコインがSNS(特にX/Twitter)で話題になりやすい。 |

→ブームが去ると急落しやすく、持続性に欠ける。 |

以上のように、注目を受けるpump.funですが、他方、必要な米国証券法上の登録を得ずにSecurityを販売しており米国証券法に違反しているとして集団訴訟の対象となる27、米国の法律事務所であるBurwick LawとWolf Popper LLPからpump.funが同事務所の名称やロゴを無断で使用したトークン(例:DOGSHIT2)を作成・配布し、同事務所の知的財産権を侵害しているとしてトークンの即時削除を求められるなど28、相応の法的リスクも顕在化しています。

pump.fun以外の発行プラットフォームの例

| 名称 | 概要 | 特徴 |

| Memelandia29 | テレグラム発のブロックチェーン「The Open Network(TON)」が立ち上げたミームコイン発行プラットフォーム。 | ユーザーが独自のミームコインを手軽にローンチし、取引できるプラットフォーム「ローンチパッドLair」を提供。 |

| Sato Pump30 | EVMチェーンによるミームコイン発行プラットフォーム兼DEX。 | pump.funに比べ、少額の資金で容易にミームコインの発行を実現する特徴的な設計を備えるとされている。 |

| Memecoin Solution31 | BNBチェーン上で、ミームコインプロジェクトを作成できるノーコードプラットフォーム。 | 9種類のミームコイン専用ローンチパッドからプロジェクトの目的やテーマに適したものを選択可能。 |

(4) 日本におけるミームコインの発行状況

日本では、後述するように暗号資産交換業に関する規制が厳しく、TRUMP Tokenやai16zコインのようなミームコインの発行・販売には厳格な法規制が適用されるため、容易ではありません。

しかしながら、決済手段性や配当性を持たないトークン(いわゆるNFTなど)としてであれば発行・販売が容易なこともあり、コミュニティトークンを中心に、例えば、下記のようなプロジェクトが誕生しています(各プロジェクトの法規制の遵守状況等を筆者らが調査したものではありません)。

日本で発行されたミームコインの例

(5) ミームコイン活用のメリットとリスク

| 名称 | 概要 | 特徴 |

| モナコイン (Monacoin) |

2013年12月に日本で初めて開発されたミームコイン。ASCIIアートの猫「モナー」をモチーフにしている。 | →ライトコイン派生のPoW方式を採用。 →発行当時は日本では暗号資産規制は存在していない。 →日本の暗号資産コミュニティで広く受け入れられ、投げ銭やオンラインゲームでの利用実績がある。 →現在は日本の各取引所に上場されている。 |

| ガチホトークン | 著名ブロガー・イケハヤ氏が「FiNANCiE」上で発行したミームコイン。 | →「ガチホ(長期保有)」をテーマにしたトークン。 →実用性よりもコミュニティ内での価値共有やエンターテインメントを目的とする。 →NFTとして発行されているのではないかと思われる。 |

| NYANMARU Coin | パチンコ業界大手マルハンのオリジナルキャラクター「にゃんまる」をモチーフにしたミームコイン。 | →GFA株式会社がNYANMARU Coinの取引所への上場支援を行っていることを公表32。 →堀江貴文氏(ホリエモン)がPRやマーケティングを担当 →海外の取引所に上場しており、日本居住者には販売しない暗号資産という整理なのではと想像。 →現時点で特定のロードマップが存在しない。 |

(5) ミームコイン活用のメリットとリスク

ミームコインは、インターネットのジョークや特定の文化を反映したトークンであり、コミュニティの支持を受けやすいという特徴があります。しかし、実用性よりも話題性や投機性が重視されるものが多く、価格変動が激しく、詐欺リスクも伴う点に注意が必要です。

ミームコインのメリット

| メリット | 内容 |

| コミュニティの強化 | ミーム文化を背景にしたプロジェクトはファン層の結束が強く、支持されやすい。 |

| 低コストで発行可能 | 少額での販売が可能なため、一般層にもリーチしやすい。 |

| Web3の入門としての役割 | 投資経験の少ないユーザーが自らコインを発行してブロックチェーンの仕組みに触れる機会を提供する。 |

| 短期間で注目を集めやすい | SNSやインフルエンサーの影響で急激に価値が上がる可能性がある。 |

ミームコインのリスク

| リスク | 内容 |

| ボラティリティーの激しさ |

ミームコインは短期間で大きく値上がりすることもあるが、同様に急落することも多い。 |

| 詐欺やラグプル= Rug Pullの危険性 | ミームコインの多くは匿名開発チームによって作成されており、開発者が大量のトークンを売り抜けてプロジェクトを放棄するラグプルの事例が多い。また、当初から詐欺目的のトークンも存在する。 |

| ポンジスキームの可能性 |

新規投資家からの資金を既存の投資家への配当に充てることで、持続不可能な形で成長するトークンも存在する。 |

| 流動性の低さ |

一部のミームコインは取引所での流動性が低く、大量売却時に価格が大幅に下がる可能性がある。 |

| 実用性の欠如・長期的な成長が難しい |

ほとんどのミームコインは特定のユースケースを持たず、価格がコミュニティの熱量やトレンドに依存している。 |

| 規制リスク |

ミームコインプラットフォームが規制当局の監視対象になることが増えており、今後、未登録証券とみなされるリスクがある。 |

(6) 発行者と消費者の注意点と対策

上記のとおり、ミームコインにはメリットが存在するとともに、様々なリスクも存在します。そのため、健全なビジネスとしてミームコインを発行する者としては、消費者からの信頼を獲得するため、また、消費者としては、詐欺的なプロジェクトによる被害を回避するために、以下のような対策を講じたうえで取引を行うことが考えられます。

- 発行者側の対策

→ゲーム等の実体のあるサービスと連携し、実用性を持たせる。

→透明性のあるロードマップを提示し、定期的な進捗報告を行う。

→過剰なマーケティングを避け、長期的な信頼を重視する。 - 消費者側の対策

→短期的な値動きやSNSの煽りに惑わされず、プロジェクトの信頼性を慎重に分析。

→ホワイトペーパーを確認し、実態のないプロジェクトには投資しない。

→資産を分散し、ミームコインに全額投資しない。

II ミームコインと日本法

1. ミームコインを暗号資産として発行する場合の規制

現在、海外で発行されているミームコインの多くは、日本では資金決済法上の「暗号資産」に該当し、その販売や取扱いには法規制が適用されます。以下では、暗号資産とその取扱いに関する規制の概要を述べます。なお、暗号資産の定義や暗号資産交換業の規制に関する詳細は別紙をご参照下さい。

(1)資金決済法による規制