| 本書のまとめ ・Web3プロジェクトにおいてトークンを用いた資金調達を行う場合、主な手法として SAFT・海外IEO・国内IEO・DEX上場 の4つがあり、それぞれに法的リスク・コスト・調達規模・市場適合性が異なります。 ・SAFT はプロジェクト初期における関係者向け調達手段として機能しますが、「業」該当性に注意が必要です。 ・海外IEO は大規模調達に適しますが、多国籍ストラクチャーと各国規制への対応が前提となります。 ・国内IEO は規制適合性と信頼性が高く、日本市場向けには有効ですが、審査負担と調達規模に限界があります。 ・DEX上場 は技術的には簡便ですが、プロモーション等を通じた違法勧誘リスクが高く、慎重な運用が求められます。 ・これらは排他的な選択肢ではなく、シード期:SAFT → 成長期:IEO → 展開期:DEX といった段階的・併用的活用が実務上有効です。 ・なお、上場企業やIPO準備企業がトークン発行を行う場合には、会計処理や監査法人との調整が極めて重要な検討項目となります。特に、発行体の連結可否やトークンの性質整理(収益認識を含む)を巡って、プロジェクト初期からの設計と監査対応方針の明確化が求められます(詳細は末尾コラム参照)。 ・成功には、初期設計時からの専門家関与と、将来的な変更に耐えうる柔軟な設計、継続的な規制・税務モニタリング体制の構築が不可欠です。プロジェクトの特性と目的に応じたスキーム選択が、中長期的な成功を左右します。 |

Web3プロジェクトにおいては、トークンを利用して資金調達がなされることがあります。

この方法としては、初期段階でSAFT(Simple Agreement for Future Tokens)により関係者から資金調達を行い、その後、海外IEO、国内IEO、DEX上場を行うなど、複合的、段階的な資金調達をする実務が多く見られます。

これらの手段は、それぞれにメリット・デメリットがあるほか、規制上の論点も異なります。設計段階での検討不足は事後的な重大な規制対応を要する結果を招きかねません。

本稿では、トークン発行をめぐる資金調達スキームについて、その経済的構造と法的考慮事項を整理して検討します。

SAFT(Simple Agreement for Future Tokens)は、「将来発行されるトークンの引渡しを約束する投資契約」です。米国の著名VCであるY Combinatorが開発したSAFE(Simple Agreement for Future Equity)を暗号資産業界向けに応用したもので、Web3プロジェクトの資金調達で広く利用されています。

SAFTは資金調達の初期段階で使用され、この時点ではトークンはまだ存在しません。出資者は、将来発行されるトークンを一定条件下で受け取る権利を得ます。契約には通常、トークン引渡条件、ロックアップ期間、価格算定方法、クローズ要件等が規定されます。

SAFTは、契約内容によって暗号資産の売買(暗号資産交換業)または集団投資スキーム(第二種金融商品取引業)として規制対象となる可能性があります。

将来の一定時期にトークンを付与し、対価を先履行で受け取る契約と捉えれば暗号資産の売買に該当します。他方、資金を集めてトークンの開発を行い、将来、配当や元本償還としてトークンを渡す契約と捉えれば集団投資スキームに該当すると考えられます。前者の場合には「業として」行う場合には暗号資産交換業の登録が、後者の場合には「業として」行えば第二種金融商品取引業の登録が必要となる可能性があります。

このような登録なしでSAFTを日本で一般募集することは極めて困難です。

上述の「業として行う」とは対公衆性と反復継続性を要する概念です。現実に対公衆性ある行為が反復継続して行われている場合のみならず、対公衆性や反復継続性が想定されている場合も含まれます。

対公衆性の判断においては、不特定多数者という要素に加え、取引相手方の要保護性も重要な考慮要素となります。この解釈は明確ではありませんが、筆者らとしては以下の要素が総合的に判断されると考えます:

「業」に関する実務上の留意点

筆者らとしては、複数の関係者が集まってプロジェクトを開発・運用する場合において、その関係企業や主要メンバー等、販売先を限定してSAFTを販売するケースでは、「業」に該当せず、金融規制に服さない可能性があると考えています。

もっとも、「業」概念には法的不確実性があるため、どの程度の規模・頻度であれば問題ないか、販売先の限定がどこまで有効かといった点については、個別案件ごとに慎重な検討が必要です。特に将来的な展開を視野に入れると、初期段階での設計が後の規制判断に大きく影響する場合があります。

また、取得目的が純投資である場合と、事業協力目的である場合とでは、特定性や要保護性の観点から異なる評価がなされる可能性があり、当事者がどこまでリスクを取るかという点とも関係してきます。明確な判断基準が存在しない領域であるため、法的な不確実性を踏まえたうえでの検討が不可欠です。

海外IEO(Initial Exchange Offering)は、グローバル暗号資産取引所において、発行体が自らのトークンを新規上場(リスティング)させ、パブリック販売する資金調達手法です。実務上は、Binance、Gate.io、Bitget、MEXC、OKX、Bybit等の取引所が頻繁に利用されており、形式上は取引所がトークンを引受け、販売を行う構造を取ることが一般的です。

特に、2020年頃までは国内にIEO制度が整備されておらず、事実上、選択肢は海外IEOに限られていました。現在においても、大規模な資金調達やグローバル展開を志向するプロジェクトにとっては、海外IEOが依然として有力な選択肢となっています。

海外IEOには以下のような利点があります:

筆者が関与した案件においても、日本市場の規模的制約やIEOスキームの柔軟性の観点から、海外IEOが選択された事例が多数存在します。

海外IEOの実施には、複数の海外法人を設立する必要があり、いわゆる多国籍ストラクチャーが前提となります(詳細は下記(4)参照)。これにより、海外法人の設立・維持管理費用、法務・会計体制の整備など、初期段階でのコストは数千万円〜数億円規模に達することもあります。

例えば、BVIやケイマン等のタックスヘイブンに現地法人を設立し、形式的に現地ディレクターを雇用することで実体性を確保するケースもあります。ただし、トークン発行事業に対してはリスクを懸念する現地人材も多く、報酬が年間数百万円に達することもあり、費用対効果の観点からも慎重な判断が求められます。

また、多くの海外取引所ではリスティング費用が高額に設定されており、法定通貨またはUSDC/USDT等のステーブルコインによる支払いが一般的です。その金額は、数億円から10億円規模に達する事例も見られます。

さらに、海外IEOではコミュニティ規模やマーケティング能力が重視される傾向が強く、上場予定トークンの一部をマーケティング目的や取引所インセンティブとして、無償または極めて低額で提供することが求められるケースもあります。中には、調達額の相当部分が手数料やマーケティング原資として消化される設計のスキームも存在します。

IEOの成否は、どの取引所を選定するかによって大きく左右されます。取引所の信頼性、既存ユーザー層、IEO後のマーケット支援の有無、上場の審査水準などを総合的に検討しなければなりません。

日本の取引所と異なり、海外取引所については透明性や情報開示が限定的であり、事前調査と取引条件の確認が不可欠です。

海外IEOを行う取引所の中には、当該国や第三国において暗号資産規制の適用が明確でないケースが多く、規制変更によって販売停止や流通停止といった事態が生じる可能性もあります。

また、日本法の観点からは、たとえ発行体が海外法人であっても、日本居住者が販売やプロモーションに関与すれば、暗号資産交換業・有価証券の規制対象となる可能性があります。

典型的な構成モデル

海外IEOの実施にあたっては、以下のような多国籍ストラクチャーが、実務上しばしば採用される典型的なスキームです:

この構成は、各地域の制度的・実務的な特性を踏まえたものであり、プロジェクトの実行可能性・ガバナンス設計・規制対応を支える基盤として機能します。

各法人の役割・意義

それぞれの法人の役割は下記のようになります。これらのストラクチャーは、単なる節税スキームではなく、規制順守、事業の実体確保、DAOに適したガバナンス、中立的な資金管理体制、国際法務との整合性といった観点から総合的な合理性を備えていると考えられます。

そのため、暗号資産関連の国際的プロジェクトでは、本構成が事実上の業界標準として採用されている実態があります。

| BVI法人の活用理由 BVI(英領バージン諸島)は、英米法を基礎とする法制度を採用しており、暗号資産ビジネスに対して一定の制度整備が進んでいます。トークン発行体法人の設立先として、実務上は以下の理由で評価されています: ・制度的透明性の確保:Virtual Assets Service Providers Act 2022(VASP法)により、暗号資産関連ビジネスに対する登録制度が整備されており、一定の法的予見可能性が認められます。 ・開示負担の軽減:登記上の情報開示要件が限定的であり、投資家以外に対する開示負担が相対的に軽く、匿名性も一定程度維持可能です。 ・国際法務との整合性:英米法ベースの法体系であるため、SAFT契約・Token Terms・ホワイトペーパー等を英語・コモンロー前提で設計しやすく、グローバルな実務との親和性が高いです。 ・実務体制の整備:現地において弁護士・会計士・登記エージェント等との連携体制が整っており、法人設立・維持管理の手続も比較的スムーズです。 なお、BVIにはファウンデーション制度(財団型法人格)が存在しないため、トークン管理やDAOガバナンスといった用途には不向きであり、別途ケイマンでファウンデーションを設立するのが一般的です。 ケイマン・ファウンデーション・カンパニーの活用理由 ケイマン諸島も英米法系の法制度を採用しており、国際的な信託・ファンドビークルの設立先として知られています。とりわけ、Foundation Companies Act 2017により、DAOや中立的なトークン管理主体としての活用が可能です。主な活用意義は以下のとおりです: ・ガバナンスの中立性:株主や役員の意向に左右されず、特定のトークンホルダーやステークホルダーによる分散的ガバナンス設計が可能です。 ・DAO設計への柔軟な対応:投票権、意思決定機構、目的条項などを定款で自由に設計できるため、スマートコントラクトとの整合性がとりやすく、DAO体制の中核母体となり得ます。 ・法的安定性と柔軟性の両立:財団でありながら法人格を有し、トークンの発行・管理・バーン等に関する実務的な契約主体として機能できます。 ・CFC税制等への備え:発行体法人(例:BVI)との間でガバナンス・経済的独立性を制度的に確保でき、日本法人からみた場合の外国子会社合算税制(CFC)の適用回避にも資する構造です。 ただし、ケイマンではトークンの発行・販売自体を同財団が担うことには慎重な運用が必要とされ、一般にはトークン発行はBVI等の法人が担い、ケイマン財団はガバナンスや資金管理、投票機能の母体として補完的に機能する構成が多く採られます。 シンガポール/香港法人の設置理由 実際の技術開発・マーケティング活動・カスタマーサポート等の実働部隊は、以下の理由からシンガポールや香港等に設置されるケースが多く見られます: ・実体のある事業活動の確保:現地にエンジニアやマーケティング人員を配置することで、名目的でない実働体制を整備できる。 ・制度環境の整備:ビザ、知財、法人登記等の制度整備が進んでおり、暗号資産事業者にとって友好的な規制環境が整っている。 ・継続的活動の基盤整備:必要に応じて金融ライセンスの取得も可能であり、将来的な事業のスケーラビリティにも対応しやすい。 |

海外IEOは、調達規模・市場展開・分散型設計の観点から極めて魅力的ですが、その実現には、多額の初期コスト、高度な法務・税務・ガバナンス設計能力と、長期的な運営体制の構築力が求められます。

プロジェクトの特性・資金・人材・リスク耐性に応じて、安易な期待感ではなく、現実的な執行可能性に基づいた意思決定が必要です。

国内IEOは、日本の暗号資産交換業者において、発行体がトークンを新規に上場させ、パブリック販売する手法です。

実施プロセスは以下の段階的な手順を経る必要があります:

| プロセス | 内容 |

| ①暗号資産交換業者との契約締結 | 発行体と交換業者間での基本契約(「IEO支援契約」や「基本業務委託」) |

| ②暗号資産交換業者によるJVCEAへの審査依頼 | 日本暗号資産取引業協会への正式申請 |

| ③暗号資産交換業者による金融庁への届出 | 監督官庁への最終届出 |

ICOブーム期(2017年)

2017年にICOブームが到来し、暗号資産交換業者が発行体となったCOMSAやQASHを初め、相当数のICOが実施されました。

冬の時代(2018-2020年)

2017年末以降、国内で暗号資産を販売する際には原則として暗号資産交換業者を通じて行うことが必要となり、かつ、2018年から2020年頃まで、いわゆる「暗号資産の冬の時代」が継続し、国内IEOの実施は事実上困難な状況にありました。

市場復活期(2020年以降)

2020年にHashPort社によるパレットトークン(PLT)が第一号IEOとして実現して以降、徐々に市場環境が整備されてきています。現在までにフィナンシェトークンやNippon Idle Token、Not A Hotel Tokenなどを含め約10件弱 の国内IEOが実施されており、制度的な成熟度も向上しています。主要な国内暗号資産取引所がそれぞれIEOサービスを提供し、競争環境も形成されています。

| 項目 | 審査内容 |

| ① 勧誘・広告関連 | トークンの販売前に行うマーケティング活動、広告表示、SNS等を通じた広報内容が、誤認を招いたり、過度な期待を煽るものでないかを審査。 |

| ② ホワイトペーパーの記載内容 | トークンの機能、技術仕様、分配計画、リスク要因などが適切に記載され、投資判断に必要な情報が網羅されているかを確認。 |

| ③ 内部統制・コンプライアンス体制 | 発行体と取引所との情報遮断措置(Chinese Wall)、トークンの鍵管理、社内統制体制の整備状況を点検。 |

| ④ 価格操作防止策 | 初期保有者の分布、自己取引制限、価格形成の公平性(市場価格との乖離防止)など、市場操作リスクを抑止する仕組みの有無を確認。 |

| ⑤ マネーロンダリング対策(AML/CFT) | トランザクション追跡体制、KYC(本人確認)、トラベルルール対応等、犯罪収益移転防止のための措置を審査。 |

| ⑥ 技術的要件 | スマートコントラクトコードの監査証明、脆弱性報告対応体制、ネットワーク構成や依存性など、技術的な信頼性を評価。 |

| ⑦ 事業計画の妥当性・財務基盤の安定性 | トークン発行の資金使途、収益構造、将来の運営体制、発行体の財務健全性・継続企業性を含めた事業の実現可能性を確認。 |

審査の特徴

これらの審査は、発行体と取引所の間で十分な準備と調整を要することが多く、複数回の修正・補足対応を経て、ようやくJVCEAに申請されるケースが一般的です。

海外のIEOにおいても一定の審査は存在しますが、筆者の関与経験上、ガバナンス体制や投資家保護の観点からは、国内IEOにおけるJVCEA審査の方が一般的により詳細かつ厳格に実施されていると考えられます。この厳格性は投資家からの信頼性向上には寄与しますが、その反面、準備期間の長期化や実務負担の増大といったハードルを伴います。

| 検討内容 | 詳細内容 |

| ①調達規模に関する考慮 | ・現在の調達額:数億円〜10億円程度が標準的 ・大規模調達の制約:数十億円を超える場合、投資家層の厚みの観点から制約となる可能性 ・投資家の質:国内市場は質の高い投資家層を有している |

| ②交換業者との戦略的連携 | ・提出案件数の制限:実務上JVCEAへの同時提出可能数に制限 ・交換業者の特性:ユーザー数、得意分野(ゲーム、エンタメ、実物資産等)、審査アプローチに特徴 ・関係構築の重要性:早期からの関係構築と綿密なコミュニケーションが成功要因 |

| ③審査期間とスケジュール管理 | ・標準的審査期間:数ヶ月〜半年程度 ・追加対応の可能性:審査過程で追加対応が求められる場合があるため、余裕を持った計画が推奨 |

| ④税務上の考慮事項 | 従来の問題 いわゆる「Astar問題」: 例えば時価総額100億円のトークンで10億円を調達した場合、残る90億円分についても期末時価評価し27億円の課税。これにより国内トークン発行は事実上困難とされ、起業家の海外流出が相次いだ 現在の状況 |

審査ルールの明確化、予見可能性の向上、投資家保護制度の確立等、国内IEOの制度的基盤は着実に整備されつつあります。特に以下の要素を重視するプロジェクトにとっては、国内IEOは有力な選択肢となりえます。

| 項目 | 内容説明 |

| ①規制への適合性の確保 | 日本居住者をメインターゲットとするプロジェクトの場合、規制を順守した販売チャネルの確保は不可欠です。国内IEOを通じた調達は、資金決済法・金融商品取引法等の適用を前提に適法性を担保する仕組みとして機能します。 |

| ②当局との関係構築 | 長期的な事業展開において、関係当局や自主規制機関(JVCEA等)との建設的な関係性は、将来的な制度変更や許認可の必要性が生じた際にも大きな資産となります。 |

| ③投資家保護と信頼性 | 国内IEO案件は、JVCEAによる審査を経て上場されるため、発行体の体制整備やホワイトペーパーの記載内容が一定の基準に適合していることが確認され、投資家にとって安心材料となります。 |

| ④税務・会計の簡素化 | 多国籍ストラクチャーを採用する海外IEOと比べ、国内法人ベースでの資金調達であれば、税務・会計処理が相対的に単純化され、実務負担が軽減されます。 |

| ⑤日本語でのコミュニケーション | 情報開示、ホルダー対応、カスタマーサポート等を日本語で一貫して実施でき、日本人ユーザーとの信頼構築やエンゲージメント強化が容易になります。 |

| 比較項目 | 国内IEO | 海外IEO |

| 調達規模 | 数億円〜10億円程度 | 数十億円規模も可能 |

| 審査の厳格性 | JVCEA基準により詳細かつ厳格 | 相対的に緩やか、取引所により差が大きい |

| ストラクチャー | 日本法人での実施が可能 | 多国籍ストラクチャーが前提 |

| コスト構造 | 審査コスト、比較的予見可能 | 設立・維持費用、リスティング手数料が高額 |

| 規制リスク | 明確な規制フレームワーク | 規制不透明性、複数法域への対応が必要 |

これらの比較を踏まえ、プロジェクトの性質、調達目標、チーム体制、リスク許容度等に応じた適切な選択が重要となります。

DEX(分散型取引所)上場は、中央集権的な取引所(CEX)を介さず、ブロックチェーン上のスマートコントラクトを通じてトークンの取引を可能にする手法です。代表的なDEXとしては、Ethereum上のUniswap、BSC上のPancakeSwap、Polygon上のQuickSwap等が挙げられます。

DEXでは、CEXとは異なり、流動性プールと呼ばれる仕組みを通じて取引が実行されます。発行体またはコミュニティが流動性プール(例:ETH/新規トークンのペア)に資金を提供することで、自動マーケットメーカー(AMM)のアルゴリズムにより価格が決定され、取引が可能となります。

DEXを通じたトークン上場は、手続きの簡易さやコスト面での優位性がある一方、流動性確保や法的リスクにおいて課題も多く、十分な理解と準備が必要です。

| 観点 | 内容 |

| 手続きの簡素性 | 審査や中央管理者の承認が不要で、即時上場が可能。スマートコントラクトのデプロイと流動性の提供のみで取引を開始できる。 |

| コスト構造の簡素性 | 上場に関する費用が極めて低く、ガス代および開発費程度で済む。取引所への上場手数料なども不要。 |

| アクセスの開放性 | 地域や投資家属性を問わず、誰でもウォレット経由でトークンを取引可能。グローバルなアクセス性が確保される。 |

| 検閲耐性 | 一度デプロイされたスマートコントラクトは原則として変更・削除ができず、特定の主体による制御が困難。 |

| 観点 | 内容 |

| 流動性の確保 | 十分な流動性を自己資金で提供する必要があり、不足すると価格の乱高下や取引不能リスクが高まる。 |

| マーケティングの難しさ | 取引所の支援がないため、初期の認知獲得・コミュニティ形成に高度な戦略が必要。 |

| 技術的リスク | スマートコントラクトの実装ミスや監査不備によるバグ・ハッキング等のリスクを自ら管理する必要がある。 |

| 価格操作リスク | 板が薄く、ボラティリティが高いため、悪意ある市場操作(例:フロントランニング)に弱い傾向がある。 |

| 観点 | 内容 |

| 日本居住者の排除困難性 | DEXの構造上、地域制限の実装が困難であり、日本居住者への提供リスクを回避しにくい。 |

| 実効性に乏しい対応策 | 「日本居住者向けではない」との免責表示や日本語UIの排除といった措置は、形式的に留まりがちで、法的リスクを十分に低減しない。 |

| 将来的な規制対象化 | 「誰でもアクセス可能」という構造が、かえって当局の規制強化対象となる可能性を高める。 |

| スマートコントラクトの変更不能性 | 一度上場したスマートコントラクトは変更が困難であり、将来的な規制対応に柔軟に追随できない。 |

DEX上場は、技術的には最も簡便かつ迅速な資金調達手法の一つですが、法的リスクの管理が最も難しい選択肢でもあります。特に日本法人や日本居住者が関与するプロジェクトにおいては、「DEXなら問題ない」といった形式的理解は誤解を招きやすく、実務上極めて危険です。

とりわけ重要なのは、プロジェクトによるマーケティング活動との関係です。上場後は、流動性確保やユーザー獲得のため、SNSやAMA、広告等による積極的な情報発信が不可避となりますが、これらが日本居住者に対する投資勧誘と評価される可能性があり、無登録営業や表示規制違反といった法的リスクを伴います。

また、DEXはその構造上、日本からのアクセス制限や販売対象者の制御が困難であり、「日本居住者を対象としない」といった免責表示や、UI上の制限だけでは実効性に乏しいのが現実です。英語のみでの情報発信、日本向けプロモーションの回避といった一定の配慮は可能ですが、法的リスクを実質的に排除する手段とはなり得ません。

このような状況を踏まえると、DEX上場は、あくまで補完的・段階的な手段としての活用が現実的であり、単独での資金調達手法として依拠するのは推奨されません。採用にあたっては、プロジェクトの性質、フェーズ、他スキームとの併用可能性等を踏まえた総合的な検討が必要です。

以上から、DEX上場は技術的利便性に優れる一方で、法的持続性の観点からは極めて慎重な取り扱いが求められるスキームであり、初期設計段階から法的助言を得た上で、マーケティング方針や情報発信方法を含めた実態整備を行うことが不可欠です。

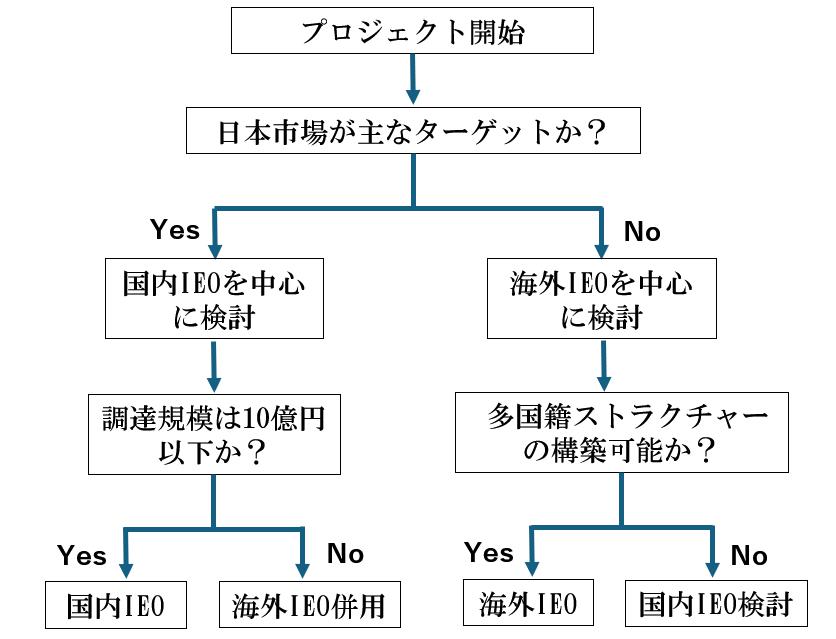

ここまでに述べた各スキームの特徴を踏まえ、実務上の選択にあたって考慮すべき要素を整理します。プロジェクトの類型、調達規模、法的スタンス等に応じて、各手法の採用・併用・段階的活用をどう位置づけるかが重要な検討課題となります。

以下では、「①プロジェクト類型」「②調達規模」「③法的スタンス」の3つの視点からの傾向整理に加え、選定マトリクスや実務的戦略を提示します。

| プロジェクト類型 / 調達規模 | 数千万円以下 | 5-10億円 | 数十億円以上 |

| グローバル向けインフラ系 (L1/L2、DeFi等) |

DEX上場※ SAFT(関係者向け) |

海外IEO SAFT→海外IEO |

海外IEO (多国籍ストラクチャーにより対応) |

| 日本市場向けサービス型 (ゲーム、IP活用等) |

国内IEO DEX上場※ |

国内IEO +海外IEO検討 |

海外IEO 但し、国内利用に関する規制を要検討) |

| 実験的・小規模コミュニティ型 | DEX上場※ SAFT(小規模) |

国内IEOまたはDEX併用 | 海外IEO(段階的拡張) |

※DEX上場には法的リスク評価・プロモーション制限の検討が不可欠

各手法の特性比較

| 手法 | 審査期間 | コスト水準 | 法的リスク | 調達可能規模 | 主な適用場面 |

| SAFT | 1-2ヶ月 | 低 | 中(業該当性) | 限定的 | 立上げ期、関係者資金調達 |

| 海外IEO | 2-4ヶ月 | 高 | 中(多法域対応) | 10億円以上 | グローバル展開、大規模調達 |

| 国内IEO | 3-6ヶ月 | 中 | 低(明確な法適用) | 数億~10億円 | 日本市場に特化、信頼性重視 |

| DEX上場 | 即時 | 極低 | 高(居住者向け違法韓勧誘リスク) | 不確定 | 初期流動性確保、試験導入 |

各手法は「排他的選択」ではなく、「段階的活用」や「役割分担による併用」が実務上効果的です。

| フェーズ | 手法 | 目的 | 調達規模目安 |

| Phase 1: シード期 | SAFT(関係者限定) | プロジェクト初期立ち上げ、チーム形成 | 数千万~数億円 |

| Phase 2: 成長期 | 国内IEO/海外IEO | 本格開発・認知獲得・マーケティング | 5~50億円 |

| Phase 3: 展開期 | DEX上場 | 流動性確保、グローバル市場参加 | 上限なし(変動) |

トークン発行スキームは、選択後に後戻りが困難となる構造的特徴を持ちます。したがって、プロジェクト初期段階から、以下の原則を踏まえた意思決定が不可欠です。

トークン発行スキームは、一度設計・実装されると修正が困難であり、初期段階での的確な設計が成功の可否を大きく左右します。以下では、実務で頻出する課題と対応策を、プロジェクトのフェーズに沿って整理します。

| 主な失敗 | 問題の所在 | 実務上の対応 |

| 法務が回し | SAFTやIEOの構造が後付けになり、規制に抵触 | トークン設計段階から弁護士が関与し、規制対応を事前検討 |

| 税務設計の甘さ | CFC税制・期末評価課税など想定外の課税が発生 | 設立地・キャピタルゲイン課税・移転価格の整理と事前シミュレーション |

| コミュニティ戦略不足 | 技術水準は高いが支持基盤がなく、上場後の流動性が形成されない | トークンのユーティリティ設計、報酬・投票設計等の導入 |

| 規制対応が断片的 | 制度改正・運用変更に追随できず違法状態に陥る | 継続的な規制フォローと、見直し体制の構築 |

Phase 1:企画・構想

Phase 2:調達準備・実行

Phase 3:上場・運営段階

| フェーズ | 専門家 | 主な役割 |

| 企画段階 | 弁護士・税理士 | スキーム構築、規制・税務対応の基本設計 |

| 設計段階 | 弁護士(多法域)・会計士・技術監査会社 | 規制適合性チェック、会計処理、コード監査 |

| 調達段階 | 弁護士(募集規制)・マーケター | 勧誘規制、販売体制整備、プロモーション対応 |

| 運営段階 | 弁護士・コンプラ担当 | 継続的法令対応、投資家対応 |

| 《コラム》上場企業によるトークン発行と連結・監査対応の実務的課題 |

|---|

| ※本コラムについては、公認会計士齊藤洸氏および同柚木庸輔氏よりご助言をいただきました。但し、ありうべき誤りは全て筆者らに帰します。 近年、上場企業がトークン発行を検討するケースが徐々に増えていますが、特に課題となるのが「会計監査・連結財務諸表上の取り扱い」です。特にトークンの法的性質が明確でない場合、会計基準上の評価が困難となり、監査法人の了承が得られず、プロジェクトが頓挫する事例も少なくありません。 ◆ 主な論点:トークンの法的性質と連結可 監査上の懸念点は、主に以下の2点に集約されます: 1. 発行体の連結対象該当性 上場企業自体が発行体とならず、発行体を別に設ける場合、当該発行体が連結対象と判定されるのかが問題となります。連結対象とされた場合、当該発行体のトークンの発行に関する会計処理や期末に保有するトークンの会計処理(期末評価、損益処理等)について、上場企業の監査上の説明責任が発生します。 2. トークンの法的性質が確定しておらず、会計処理が不透明 トークンが暗号資産、前払式支払手段、有価証券、ポイント等のいずれに該当するかが問題となることが多く、資金決済法上「暗号資産」と分類される場合でも、私法上の権利義務関係(何の対価として発行されるか、いかなる機能・価値を持つか)が曖昧な場合には、会計処理の前提が不明確となります。 暗号資産であるトークンの販売による資金調達においては、調達額の全額を「売上」として計上することが通例です。しかし、いつの時点で収益を認識すべきかについては、発行に係る会計処理が「資金決済法における暗号資産の会計処理等に関する当面の取扱い」で明示されておらず、「収益認識に関する会計基準」も暗号資産を対象外としていることから、適用するべき会計基準が不透明です。 仮に「収益認識に関する会計基準」の考え方を適用した場合でも、トークン販売が将来のサービス提供と結びつく場合、その履行義務の有無や履行時点の判断が求められます。この点は会計士にとっても判断が難しく、私法上の性質整理が不可欠となる場面が多いのが実情です。 【対応方針①】連結回避の構造設計 日本基準やUS-GAAPにおける連結範囲の決定ルールでは、支配力の有無で連結対象が決まります。実務では、発行体を連結対象外とするために独立した法人設計を行ったり、トークンの表章する権利・義務の内容を決めたりする方針が取られることもあります。 <代表的な手法> ・発行体との資本関係を排除(完全な第三者法人とする) ・発行体の役員に上場企業の関係者を関与させない(OBの起用、形式分離) ・発行体と上場企業の間に重要な契約を締結しない こうした設計により、連結回避の可能性を高めることができます。実務上は、ファウンデーションや第三者法人を株主とし、開発・運営等の業務を別会社で担い、サービス契約等で報酬を受け取るといった手法も検討されます。 ただし、大企業の場合には「自社グループと無関係な法人がトークンを発行する」こと自体に対する社内の説明責任もあり、設計には慎重な配慮が必要です。また、US-GAAPにおいては「変動持分事業体(VIE)」等の具体的なルールがあり、経済的実態を個別具体的に設計する必要があります。いずれの会計基準でも単純な形式分離では対応できない点に留意が必要です。 【対応方針②】トークン性質整理と連結前提の対応 他方で、「連結対象とする前提で、トークンの性質と会計処理を構築する」アプローチもあります。この場合には: ・トークンの利用目的・設計内容に基づく明確な法的整理(→ 会計整理) ・法務・税務・会計・監査法人が初期段階から連携して論点整理・対応方針を作成 この方法は一定の準備・コストを要しますが、Web3事業を自社グループ内に中核事業として位置づけたい場合には、現実的かつ堅実な対応策といえます。 暗号資産の発行について明示的に定めた会計基準はないため、企業の判断で会計方針を定めて会計処理を行うことが考えられます(「会計方針の開示、会計上の変更及び誤謬の訂正に関する会計基準」参照)。会計方針を定める際、暗号資産を販売したという実態をとらえて「収益認識に関する会計基準」を参照することも考えられます。この場合においては、「履行義務の識別と充足」に関する判断が求められ、トークンが何らかのサービス提供義務と結びつく場合、受領した対価を一括で収益に計上できず、一旦契約負債に計上の上、段階的に収益認識されることもあると考えられます(結果として売上計上が後ろ倒しとなる)。この際、会計士からは「どのような法的整理がなされているか」が重要な論点とされ、弁護士による意見書提出が要請される場面も少なくありません。 筆者らとしては、トークンの性質整理は、設計初期段階から法的観点で丁寧に構築すれば比較的明確にできると考えますが、会計士・監査法人の理解と納得を得るためには、事前協議と一貫した整理が不可欠です。 ◆ 参考資料 本論点については、一般社団法人日本暗号資産ビジネス協会(JCBA)および一般社団法人日本暗号資産取引業協会(JVCEA)が共同で公表した「暗号資産発行者の会計処理検討にあたり考慮すべき事項」30頁以降、《付録:法的義務の明確化と会計判断の例》も参考になります(※下記リンクの「資料2」)。 https://cryptocurrency-association.org/news/release-info/20230906-001/ また、同日には日本公認会計士協会(JICPA)から「Web3.0関連企業における監査受嘱上の課題に関する研究資料(公開草案)」が発出されており、 その最終公表版も以下からご覧いただけます: https://jicpa.or.jp/specialized_field/20231120aef.html ◆ 結論 このように、上場企業にとってトークン発行における最大のリスクは「監査対応」であり、初期段階から法務・会計・税務の横断的な連携による設計が不可欠です。Web3領域への進出を戦略的に位置づける場合には、社内の会計・監査体制と整合的なトークン設計こそが、成功の鍵となります。 |

留保事項

・本書の内容は、関係当局の確認や承認を得たものではなく、現行法令に基づき合理的に構成し得る議論を筆者らの見解として記載したにすぎません。今後の法令改正や実務運用の変化等により、見解は変更される可能性があります。

・本稿は、トークンを用いた資金調達または投資を推奨するものではありません。

・本書は一般的な理解を目的としてBlog向けに簡潔に取りまとめたものであり、特定の案件への法的・税務的・会計的アドバイスを構成するものではありません。個別案件については必ず弁護士、税理士、公認会計士等の専門家にご相談ください。

本稿本文では、トークン発行における代表的な資金調達手法と、それぞれの法的・実務的検討事項について概観しました。

実際のプロジェクトでは、トークンの性質や対象地域、関係者構成に応じて、規制の適用関係や対応方針が大きく異なります。当事務所では、これまで以下のようなご相談を数多くいただいています:

| ・関係者向けに日本国内でSAFTを発行したいが、規制対象となる「業」に該当するか懸念がある ・国内IEOを見据えて、JVCEA審査の準備を進めたい ・海外IEOに向けたストラクチャー構築や規制対応を検討している ・複数の調達手法を組み合わせたスキーム設計を相談したい |

プロジェクトの段階やご相談内容に応じて、以下の方法でサポートしております。

| 【1】検討初期の方向け実務チェックリストのご案内 ▶ トークン発行をご検討中の方向けに、初期段階で確認すべき法務・税務・ストラクチャー上の論点を整理した A4・全3ページの「トークン発行法務チェックリスト(2025年版)」をご用意しています 📥 お申込みはこちら → https://forms.gle/dAG1aYv1VS9oxDsF9 ※お申し込み後、2〜3営業日以内にPDFをメールにてお送りします。 ✓ 主なチェック内容: – スキーム選択と実行可能性の判断基準 – SAFT発行時の「業」該当性と販売制限 – 国内・海外IEOの準備と取引所選定 – 勧誘規制・AML/CFT等のコンプライアンス対応 – 期末評価課税・CFC税制等の税務対応 – 技術監査・流動性管理・情報開示の運営面 【2】すでに具体的なご相談がある方へ ▶ 弁護士による個別の法的アドバイスをご希望の方は、以下の連絡先までご相談ください: s.saito@innovationlaw.jp 初回のご相談は無料です(30分程度/オンライン対応可) ご連絡の際には、可能な範囲で以下の情報をご記載いただけますと、より的確な対応が可能です: – プロジェクトの概要(事業内容、トークンの性質など) – ご検討中のスキーム(SAFT、IEO、DEX等)と現在の検討段階 - 特にご懸念のある論点(業規制、日本居住者への販売制限、税務など) |

※詳細な調査や継続的なサポートが必要な場合には、別途お見積りをご提示いたします。

近年、量子コンピューターをはじめとする「量子技術」が急速に注目を集めています。具体的には、従来の情報技術を超える高い演算能力や暗号技術の革新などが期待され、実用化に向けて国内外で様々な主体による開発が進んでいます。

一方で、既存の暗号が破られるリスクなど新たな課題も顕在化しつつあり、安全保障やサイバーセキュリティ、契約実務においても、量子技術への対応が問われる局面が増えると想定されます。本記事では、量子技術の代表として量子コンピューターに焦点を当て、その概要と現時点での日本法上の主要な論点を整理します。

| 【筆者略歴】 2010年に司法試験合格後、日本銀行にて勤務。システム部署においてシステムの調達やリスク管理を長く担当したほか、金融部署や国際関係部署などへの所属、海外MBA(INSEAD)への留学経験を有する。創・佐藤法律事務所においては、Web3、フィンテック、その他スタートアップ法務や企業法務を取り扱っている。 量子技術に関しては、文部科学省の「光・量子飛躍フラッグシッププログラム」の助成を受けた人材育成プログラム(「Q-Quest」)に参加し、同プログラムのビジネスコンテストにおいて受賞経験がある。同プログラム終了後も量子ビジネスの立ち上げに向けた検討を進めており、ビジネスサイドから見た量子技術に関する知見も深めている。 |

| 1. 国家安全保障関連法制 ・外為法 2024年、2025年の政省令改正で、量子コンピューター本体や関連品目が輸出・技術提供の許可対象に。現在進行形で規制が拡大しつつあり、メーカー等は規制対象について継続的な注意が必要。 ・経済安全保障推進法 「量子情報科学」が「特定重要技術」に指定され、官民協議会や大型補助金を通じた研究開発支援の対象に。また、現時点で量子技術は「特許非公開制度」の対象外だが、将来指定の可能性も否定できない。 ・重要経済安保情報保護活用法 2025年5月施行。重要インフラ・重要物資サプライチェーン関連情報を保護・利活用する仕組みを定める。これらに関連すれば、量子技術関連情報も「重要経済安保情報」として厳格管理の対象となりうる(ただし政府保有情報に限る)。 2. サイバーセキュリティ法制 現行法には量子技術や量子耐性暗号への直接言及はないものの、量子コンピューター普及による脅威が高まれば既存法に基づく対応が求められ得る。 ガイドラインレベルでは動きが始まっており、2024年10月には金融庁ガイドラインにおいて量子コンピューターへの留意が明記され、2025年5月には大手銀行・地方銀行に量子耐性暗号への速やかな移行の要請が出されている。 3. 量子コンピューター利用に関する契約上の論点 量子計算固有の課題・特性について、古典コンピューターとは異なる責任範囲や免責条項(確率的結果、潜在エラー等)を契約で定めることが必要となる可能性。 実機の大規模・高額化を踏まえ、クラウド型量子コンピューティングによる利用が一般的な利用方法だが、品質保証(エラー率や稼働率等)については標準的な取扱いが未確立。各社は品質に関する様々な指標を公表している。 |

量子コンピューターは、量子の「重ね合わせ」、「もつれ」、「量子トンネリング」といった特性を利用して計算を行います。これにより、特定の問題に関して従来型コンピューター(=「古典コンピューター」)よりも非常に高速な計算が期待されています。

| 【用語説明】 ・重ね合わせ(Quantum Superposition) 古典コンピューターのビットは「0」か「1」の状態しか取れませんが、量子ビットは同時に「0でもあり1でもある」状態を作れます。例えばコインが回転している間は、まだ表とも裏とも決まっていないようなイメージです。この重ね合わせにより、量子コンピューターは1つの量子ビットで複数の計算パターンを並行処理でき、特定の課題で古典コンピューターより大幅に高速な演算を実現します。 ・もつれ(Quantum Entanglement) 複数の量子ビットが互いに状態を連携させたまま存在する現象です。たとえば2つの量子ビットがもつれた場合、一方を測定すると瞬時に、かつ距離に関係なく、もう一方の状態が確定します。この性質を利用して、ビット同士を結びつけて複雑な並列計算を行ったり安全性の高い量子暗号通信を実現できると期待されています。 ・トンネル効果(Quantum Tunneling) 古典物理で越えられないエネルギー障壁を、量子力学的な性質により「すり抜ける」現象です。最適化問題では、谷間に挟まれた「山」を乗り越えるのではなくすり抜けることによって最適解へ到達しやすくなり、効率的な探索が可能になります。 |

量子コンピューターには大きく「量子ゲート方式」と「量子アニーリング方式」の2種類があります。

| 方式 | 基本原理・性質 | 主な用途 | 代表的な企業 |

| 量子ゲート方式 | 量子の「重ね合わせ」「もつれ」を利用し、複雑な問題を並行的に計算することで高速に処理 | 汎用的な量子アルゴリズムにより多用途(化学シミュレーションや機械学習など)に対応 | Google(超電導)、Intel(半導体)、IonQ(イオントラップ)、PsiQuantum(光)、QuEra Computing(中性原子) |

| 量子アニーリング方式 | 量子の「トンネル効果」を利用し、エネルギーの最も低い状態を探索 | 最適化問題(物流ルート最適化、ポートフォリオ最適化など)に特化 | D-Wave Systems |

量子ゲート方式は、汎用的な量子アルゴリズムを実行できる“汎用量子コンピューター”であり、超電導、半導体、イオントラップ、光、中性原子などさまざまな方式が研究されています。しかし、まだ主流となる技術は確立しておらず、実用化には誤り訂正などの課題があります。これに対して量子アニーリング方式は組み合わせ最適化問題に特化しており、D-Wave Systemsが商用機を提供しています。一般に「量子コンピューター」という場合は量子ゲート方式を指すことが多いものの、用途や実装技術によって使い分けが生じています。

| 方式 | 量子ビットの仕組み | 利点 | 課題 | 代表的な企業・研究機関・大学 |

| 超電導方式 |

超伝導回路にマイクロ波を流し、電流や磁束の2状態を量子ビット化 |

・ゲート操作※が高速 ・既存の半導体製造技術の応用が可能 |

・ノイズやエラーが起きやすい ・極低温(絶対零度近く)環境が必要 |

[海外] |

|

[日本] |

||||

| 半導体方式 | シリコンなどの半導体中の電子やスピンの状態を利用 | ・CMOS技術との互換性が高く、将来的に大規模集積化しやすい | ・量子ビットの一貫性(コヒーレンス時間)が短く、制御が困難 |

[海外] |

|

[日本] |

||||

| イオントラップ方式 | 真空中に浮かせたイオンをレーザーで操作し、内部状態を量子ビットにする | ・コヒーレンス時間が長く、ゲートの精度が高い | ・装置が大きくなりやすく、多くの量子ビットを並べるのが難しい |

[海外] |

|

[日本] |

||||

| 光方式 | 光子の偏光や経路などの状態を量子ビットにする |

・常温動作が可能 ・量子通信やネットワークとの親和性が高い |

・大規模な集積やエラー訂正技術が発展途上 ・光子源・検出器が課題 |

[海外] |

|

[日本] |

||||

| 中性原子方式 | レーザーで冷却・配列した中性原子の内部状態や配置を利用 | ・多数の量子ビットを比較的容易に並べられ、スケーラビリティが高い |

・ゲート動作が遅め ・レーザー制御の精度が求められる |

[海外] |

|

[日本] |

※ゲート操作:量子ビットに一定の刺激(マイクロ波パルスやレーザーパルスなど)を与えて状態を変える基本動作で、古典コンピューターの論理ゲート(AND/OR/NOTなど)に相当します。例えば、Xゲート(量子ビットの0と1を入れ替える)や、H(アダマール)ゲート(量子ビットを重ね合わせ状態にする)といったゲートがあります。これらのゲート操作を高速かつ高精度に実行することが、量子ハード開発の鍵となります。

一方、量子アニーリング方式は「組み合わせ最適化」に特化しており、汎用演算はできませんが、実用化はゲート方式よりも進んでいます。カナダのD-Wave社が商用機を提供するほか、古典コンピューターで疑似的に挙動を再現する「量子インスパイアード・アニーリング」(Fixstars Amplify AE、富士通Digital Annealerなど)も開発されています。

2025年1月、NVIDIAのJensen Huang CEOが「実用的な量子コンピューターの実現には20年程度かかる」と発言したことで米国の量子関連株が急落しました。これは主にゲート型量子コンピューターを指した見通しと考えられ、本記事作成時点(2025年5月末)において、多くの専門家は実用化までにまだ相応の時間を要すると考えています。主な理由は、ゲート型で「重ね合わせ」や「もつれ」を維持する過程で発生するエラー(外部ノイズによるデコヒーレンス)が深刻であり、この解決には高度な「誤り訂正」技術が不可欠だからです。しかし、誤り訂正技術の確立にはまだ相応の期間が必要とされ、10~20年という見方が出る背景となっています。

もっとも、量子ゲート方式の各種アプローチは世界中で研究開発が加速しており、日本でも大企業やスタートアップ、研究機関・大学が競って実機開発を進めています。また、量子アニーリング方式はすでに商用機が普及しており、オンラインで利用できる環境も整備済みです。このように、量子技術は“遠い未来の話”ではなく、現在進行形で社会実装が進んでいるテクノロジーと言えます。

量子コンピューターの活用場面としては、例えば以下のような分野が見込まれています。

| 分野 | 利用場面の例 |

| 金融・経済 | ・ポートフォリオ最適化(膨大な組み合わせから最適配分を瞬時に算出) ・リスク評価や価格シミュレーションの高速化 |

| 物流・サプライチェーン | ・車両ルートや倉庫配置の最適化 ・災害時やピーク需要時の最適な輸送・移動ルートの計画 |

| エネルギー・スマートグリッド | ・電力網の需給最適化 ・再エネ変動を考慮したリアルタイム制御 |

| 材料設計・創薬 | ・電池材料や医薬候補分子の性質を量子化学計算で高精度に予測 |

| ヘルスケア・ゲノミクス | ・遺伝子配列解析の高速化 ・タンパク質構造の高精度予測 |

| 気象・気候シミュレーション | ・大気海洋モデルの高解像度計算 ・温室効果ガス削減策のシナリオ評価 |

| 機械学習・AI | ・小規模データでも高精度を狙う量子強化学習 ・生成 AI の学習高速化 |

上記のような分野において、古典コンピューターでは何年もかかる計算を短時間で処理できる「量子超越性」の実現が期待されています。しかし、量子超越性は必ずしもメリットだけでなく、既存技術へのリスクも伴います。代表例は暗号技術の脆弱化であり、量子によって従来の公開鍵暗号が解読される可能性が懸念されています。

| 暗号解読 | 実用規模の量子コンピューターが登場すれば、RSA や楕円曲線暗号など現在広く使われている公開鍵暗号は短時間で解読され、インターネット通信や電子決済など社会のあらゆる場面で安全性が一気に揺らぐおそれがある。 |

現在の暗号技術は、古典コンピューターでは解読が困難な数学的問題を前提にしていますが、量子コンピューターが実用化されると、「Shorのアルゴリズム」などを使って短時間で解読される可能性があります。これはビジネスや日常のあらゆる場面で使われる公開鍵暗号を危険にさらし、改ざん耐性を前提とするブロックチェーンにも影響を与えると考えられています。さらに、「Harvest Now, Decrypt Later攻撃」と呼ばれる手口では、現時点でデータを傍受・保存し、将来量子コンピューターが実用化された段階でまとめて解読するリスクが指摘されています。

このため、量子コンピューターでも解読が難しい「量子耐性暗号(Post-Quantum Cryptography : PQC)」への移行が急務となっています。米国では国立標準技術研究所(NIST)が2024年8月に複数のPQCを標準化候補に選び、その後も検討を続けています。日本では暗号技術の評価やモニタリングを行うCRYPTREC(暗号技術評価委員会)が2025年3月末に「CRYPTREC 暗号技術ガイドライン(耐量子計算機暗号)2024年度版」1を公表し、各種PQCの技術解説や評価、導入ガイダンスを示しています。暗号技術はあらゆるサービスの基盤であり、各事業者はこうしたPQCの標準化動向を注視し、早めに準備を進める必要があります。

海外では、主要国が量子技術に対して大規模な投資を行い、一部の国では法的インフラの整備にも注力しつつあります。日本もこれらの動向を注視しつつ、国際競争力の確保とサイバーセキュリティや安全保障といった課題との両立を図る必要があります。

| 国 | 動向 |

| 米国 | 2018年に「National Quantum Initiative Act(国家量子イニシアティブ法)」を成立させ、連邦政府が一体となって量子R&D推進と人材育成体制を構築 |

| EU | 「Quantum Flagship」と呼ばれる10億ユーロ規模の大型プロジェクトを立ち上げ、量子コンピューターや量子通信の研究開発を主導。 |

| 中国 | 国家を挙げて量子通信や量子コンピューターの研究開発に多額の投資を行っており、特に軍事・安全保障分野での応用を重視。 |

日本では、本記事作成時点(2025年5月末)では量子技術を対象とする専用法は存在しません。この点、他の先端技術分野の例をみると、ブロックチェーン(暗号資産等)については既に各種の規制が課されており、またAIでは2025年5月に利活用とリスク抑制を目的とした「AI関連技術の研究開発・活用推進法」が可決されています23。量子技術についても、将来的に専用法が制定される可能性はありますが、現状は利用場面ごとに既存法令の適用可否を検討する必要があります。具体的には、①国家安全保障関連法が量子機器や技術の輸出管理や開発支援にどう関わるか、②サイバーセキュリティ法制が量子技術による既存暗号への影響をどのように扱うかを確認します。さらに、③量子サービスを提供・利用する際には、契約上の責任分担や免責、品質保証のあり方など、新たに検討すべき論点が生じます。これらについて、法的枠組みを概観します。

⑴ 量子技術による国家安全保障へのリスク

量子技術は既存暗号技術の無効化や傍受困難な通信などの点で安全保障に直結するため、米国や中国が国家規模で巨額投資を行っています。米国では経済競争力と国家安全保障の両方を維持・強化する目的から2018年に「National Quantum Initiative Act(国家量子イニシアティブ法)」を成立させ、大学・企業・研究機関の連携と大規模予算投入による量子R&D体制を構築しました。日本には量子専用の法律はありませんが、既存の安全保障関連法令(外為法、経済安全保障推進法、重要経済安保情報保護活用法)において先端量子分野が対象となり得ます。これら既存法令の枠組みで、量子計算や量子センサーの研究・開発が安全保障面からどのように規制・支援されるか、検討します。

⑵ 外為法

(i) 外為法の概要

外為法(「外国為替及び外国貿易法」)は、安全保障等の観点から、物品・技術の海外提供や外国からの投資を管理する法律です。具体的には、①輸出規制(海外流出防止)、②役務取引規制(無形技術の提供も含む)、③対内直接投資規制(外国資本による出資・買収時の事前届出)を定めています。

(ii) 量子技術に適用される外為法上の規制

量子技術はまさに物品・技術の海外流出リスクが懸念される分野の一つです。このため、2024年9月の政省令改正により量子コンピューターが輸出管理の対象とされ、全地域への輸出に許可が必要とされています4。さらに、2025年5月28日施行の改正で、実用規模の量子コンピューターに不可欠なキー技術・材料も同様に規制対象として追加されています56。なお、これら輸出管理の対象となる量子コンピューター及び関連品目については、技術提供も同様に規制対象となります7。

| 規制対象(2025年5月末時点) | 仕向地 | |

| 量子コンピューター | 全地域 | |

| 量子コンピューター関連品目 | 極低温冷凍機 極低温アンプ 極低温ウエハープローバ 同位体分離シリコン/ゲルマニウム基板・原料 |

全地域 |

量子関連企業は、外為法による輸出・技術提供規制が現在進行形で拡大していることを踏まえ、自社の製品や技術が規制対象となるかどうかを常に確認できる体制を整える必要と考えられます。

⑶ 経済安全保障推進法

(i) 経済安全保障推進法の概要

2022年に成立した経済安全保障推進法(「経済施策を一体的に講ずることによる安全保障の確保の推進に関する法律」)は、国内企業・研究機関の技術・物資を支え、経済面から国家安全保障を強化することを目的としています。具体的な仕組みとしては以下の4つを柱とし、直接規制ではなく8公的支援や情報共有を通じてリスクを低減します。

(ii) 量子技術との関係

第三の柱である先端技術支援では、「量子情報科学」が特定重要技術に指定され9、資⾦⽀援や官⺠連携を通じた伴走支援のための協議会設置、調査研究業務の委託などを通じた研究開発の促進・活用が図られます。

また、第四の柱である特許非公開制度では、安全保障上問題となる発明の公開保留や外国出願禁止等の措置が可能です。本記事作成時点(2025年5月末)では、同制度の対象となる「特定技術分野」に量子コンピューターや量子暗号通信は指定されていません。しかし、法の趣旨からすれば今後指定される可能性も否定できず、開発者としては留意すべき制度と言えます。

⑷ 重要経済安保情報保護活用法

(i) 重要経済安保情報保護活用法の概要

2025年5月16日、「重要経済安保情報の保護及び活用に関する法律」が施行されました。従来、特定秘密保護法が防衛・外交・テロ・スパイ関連情報を対象にセキュリティ・クリアランス制度10を定めていましたが、本法はそれを経済安全保障の領域に拡張し、重要な経済基盤に関わる情報を保護・活用するための体制を整備することを目的としています。

同法では、まず重要インフラの提供体制及び重要物資のサプライチェーンを「重要経済基盤」として定めています(2条3項)。そのうえで、重要経済基盤を保護するための措置、安全保障に関する重要経済基盤の脆弱性や革新的な技術等の情報など4つの類型を「重要経済基盤保護情報」と定義します(2条4項)。そして、重要経済基盤保護情報に該当する情報のうち、非公知性及び秘匿必要性が満たされる情報について、政府が「重要経済安保情報」として指定する仕組みとなっています(3条1項)。

同法は、指定された重要経済安保情報の「保護」と「活用」の両面を目的としています。具体的には、政府が持つ安全保障上重要な経済情報を適切に扱うために、重要経済安保情報に指定された情報について、情報提供が認められる事業者の要件や情報を取り扱う個人の適性評価方法などを定めています。なお、指定対象はあくまで政府保有情報に限られ、民間企業が独自に開発した技術情報が一方的に指定され、その取扱いに制約がかかるというものではありません。

(ii) 量子技術との関係

(i)で述べたように、重要経済安保情報保護活用法が対象とするのは重要経済基盤(重要インフラや重要物資サプライチェーン)の保護に関する4つの情報類型です。具体的には、インフラを外部脅威から守る対策や計画・研究、インフラの脆弱性や革新的技術など、安全保障に直結する情報が含まれます。なお、対象となるインフラや物資は、経済安全保障推進法や「重要インフラのサイバーセキュリティに係る行動計画」に定められたものを参照することとされており11、電力・ガス・水道・通信・交通・物流・金融・化学・医療などのインフラ、半導体や先端電子部品などの重要物資が含まれます。

量子技術は、既存暗号を破るリスクをもたらす量子コンピューターや、安全性を高める量子暗号通信など、上述の重要経済基盤の保護に関する情報に該当する可能性が高く、今後重要経済安保情報として指定される可能性は十二分に考えられます。もっとも、(i)で述べたことの繰り返しとなりますが、実際に重要経済安保情報に指定され得るのは政府保有情報だけであり、民間企業が自社開発した技術が一方的に指定されるわけではありません。

量子技術に関する日本法の論点としては、安全保障のほかに、サイバーセキュリティとの関係が考えられます。すなわち、II 3.で述べたように、量子コンピューターの発展により、従来の暗号技術が解読されるリスクが指摘されています。

(1) 法令レベル

日本ではサイバーセキュリティ基本法が国や事業者に対してセキュリティ確保の責務を課し、個人情報保護法が個人データの適切な管理を義務づけています。本記事作成時点(2025年5月末)では、これらの法令に量子技術や量子耐性暗号への具体的な言及はありません。ただし、量子コンピューターの普及で既存暗号が危殆化しセキュリティリスクが高まれば、条文上の明示がなくともこれらの法律に基づき必要な対策を講じることが求められる可能性はあります。

(2)ガイドラインレベル

これに対し、ガイドラインレベルでは既に量子技術への言及が始まっています。金融庁が金融機関向けに公表する「金融分野におけるサイバーセキュリティに関するガイドライン12」(2024年10月4日公表)では、脅威情報や脆弱性情報を収集・分析する際に「新技術(AI、量子コンピューター等)、地政学的動向、偽情報、業界動向などの組織を取り巻く状況に留意し情報収集を行うこと」が「対応が望ましい事項」として明記されました。

さらに、日本経済新聞(2025年5月14日付)13によると、金融庁は大手銀行や地方銀行に対し、量子耐性暗号(PQC)へ移行するための準備を直ちに始めるよう要請しています。PQC対応にはシステム改修などで数年単位・多額のコストがかかるため、早急な対応を求めたものとみられます。

ユーザーが量子コンピューターを利用する場合、得られた量子計算結果に存在し得る誤りや揺れについて契約上どのように対応するべきか、という問題が浮上すると考えられます。こうした問題は、量子計算固有の課題・特性から生じ得るものです。

(1) 量子計算固有の課題・特性(エラー、アルゴリズムレベルの確率性、演算結果検証の困難性)

前述したように、ゲート型量子コンピューターでは、演算中に発生するエラーが大きな課題となっています。加えて、量子アルゴリズムによっては繰り返し実行して統計的に最良解を抽出する性質があり、同じ入力から常に同じ出力が得られるとは限りません。量子アニーリング方式も、その原理の性質(確率的にエネルギーの低い解を探索する)やハードウェアのノイズ、熱雑音等により実行の度に解が異なる場合があります。また、量子超越性を伴う大規模計算は、古典コンピューターでの再現・検証が困難14なため、出力の正当性を完全には保証できません。

これらの理由から、量子計算の結果には誤りや揺れが残り、その後の予測やシミュレーションに影響を与えるリスクがあります。量子コンピューター利用サービスが増える中では、ハード(量子プロセッサ)、ソフト(アルゴリズム)、ユーザー回路・データの責任範囲を明確化し、結果が確率的であることや潜在的エラーを前提とした免責条項など、従来のIT契約とは異なる条項の導入が必要となる可能性があります。

⑵ クラウド型量子コンピューティングに関する契約上の留意点

量子ゲート方式・アニーリング方式いずれも実機は大規模・高額なため、当面はハードウェアベンダーが提供する機器をクラウド経由で利用するクラウド型量子コンピューティングが一般的な利用方法になると考えられます。

従来のクラウドではSLA(Service Level Agreement)で一定の稼働率などが保証されますが、クラウド型量子コンピューティングの場合には、どのような品質保証(エラー率や稼働率等)を行うべきなのかが論点となり得ます。例としてIBM Quantum Platform(量子ゲート型)、D-Wave Leap(量子アニーリング)、Amazon Braket(外部の複数の量子ゲート型・量子アニーリングをAPIで扱う)では、各社様々な指標(ゲート誤差率、コヒーレンス時間、ジョブ処理に要する時間など)を公表していますが、未だ標準的な考え方が確立していないと考えられます。

留保事項

・本書の内容は関係当局の確認を経たものではなく、法令上、合理的に考えられる議論を記載したものにすぎません。また、当職らの現状の考えに過ぎず、当職らの考えにも変更がありえます。

・本書はBlog用に纏めたものに過ぎません。具体的案件の法律アドバイスが必要な場合には各人の弁護士にご相談下さい。